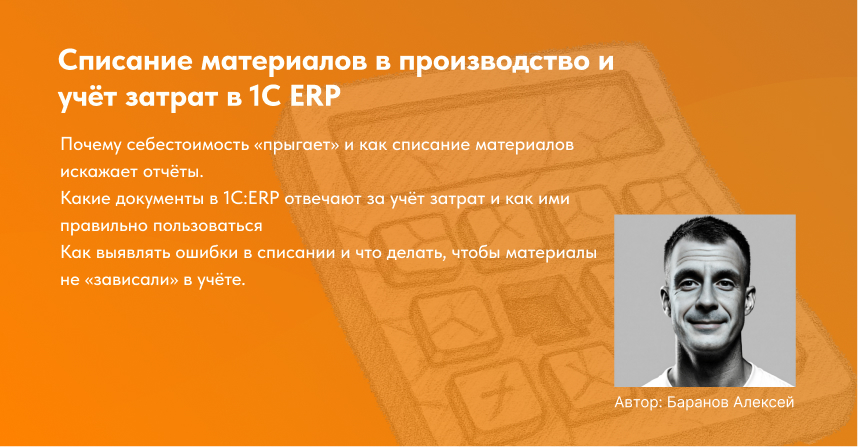

Материалы закуплены, цеха работают, заказы закрываются — вроде всё хорошо, но в отчётах непонятно, сколько реально стоит каждый заказ. Деньги видны общей суммой, а из чего они складываются — скрыто в незавершёнке и в усреднённых цифрах. Давайте разберём, как в 1С ERP настроить списание материалов в производство, чтобы увидеть настоящую себестоимость и понимать, какие заказы приносят прибыль, а какие уходят в минус.

👋 Привет, это Алексей Баранов, руководитель Интерлогики. Мы настраиваем ERP так, чтобы топ-менеджмент получил честную себестоимость по цехам, проектам и заказам». Если будут вопросы — пишите в телеграм @interlogik или оставьте заявку в форме ниже.

ERP часто внедряют как «универсальное решение», но без правильной настройки учёта затрат она превращается в дорогую бухгалтерию. Вроде бы есть проводки и отчёты, но руководитель не видит, где зависли деньги: в материалах, в незавершёнке или в косвенных расходах.

На практике это приводит к трём типичным проблемам:

- себестоимость искажается — часть заказов показывают себестоимость ниже, чем цена закупочных материалов, или себестоимость «прыгает» от периода к периоду, хотя нет никаких причин для этого;

- управленческие решения принимаются вслепую, без понимания, что происходит в цехах;

- цена в тендере или коммерческом предложении определяется «на глаз», а не на реальных цифрах или для расчёта коммерческого приходится тратить много лишнего времени.

В этой статье разберём, как работает списание материалов в 1С:ERP, какие ошибки чаще всего встречаются и как настроить учёт так, чтобы система показывала честные результаты.

Почему без корректного списания материалов ERP превращается в «дорогую бухгалтерию

ERP — это система управления предприятием: в ней должны сходиться производство, закупки, склад, финансы и продажи. Но на практике в крупных компаниях её часто используют только для «продвинутой» бухгалтерии. Всё остальное — по старинке в экселе, в десятке разных программах или даже на бумаге.

Когда ERP работает, как «дорогая бухгалтерия», а управленческие отчёты собираются в экселе — то какой в этом смысл?

Себестоимость вроде бы считается, но…:

- материалы списываются «в кучу» и не видно, на какой заказ они ушли;

- косвенные расходы разлетаются формально, а то и вовсе не туда;

- незавершёнка растёт, а руководитель не понимает, где застряли деньги;

- в отчётах одна картинка, в Эксель — другая, в головах сотрудников третья, а решения принимаются интуитивно.

Мы много раз сталкивались с клиентами, которые хотели доработать 1С:ERP, при этом, мы видим, что какие-то процессы ведут в экселе: закупки, производственные заказы или бюджеты сотрудников. При этом все данные или почти все данные попадают в ERP, но нормально с ней работают только бухгалтерские проводки. В итоге — миллионы висят на двадцатом счёте, себестоимость искажается, решения принимаются интуитивно, коммерческие предложения рассчитываются вручную.

Что на самом деле нужно ERP от вашего производства

ERP не «считает само по себе». Ей нужно, чтобы производство было описано языком системы:

- Из чего именно делаем. Это спецификация или рецептура, внутри точный перечень материалов и компонентов для каждого изделия.

- По какому пути проходит изделие. Маршрут через операции и участки: распиловка, сборка, покраска, контроль качества.

- Какие ресурсы тратим. Сюда входят материалы, труд рабочих, машино-часы оборудования, энергия, вода, газ — всё, что реально используется.

- По каким правилам распределяем косвенные затраты. Нужно заранее задать базу распределения: например, по машино-часам, по фонду оплаты труда, по киловаттам энергии. Тогда аренда, амортизация и управленческие расходы распределяются справедливо, а не «на глаз».

Как только эти правила зашиты в ERP, списание материалов перестаёт быть «вечно спорным местом».

Почему так важно списание материалов в производство в 1С ERP и как это влияет на себестоимость проекта

Когда материалы попадают в производство, в этот момент формируется себестоимость заказа. Если списание сделано «не глядя», все последующие цифры искажаются: заказы могут выглядеть прибыльными, но в реальности «съедают» прибыль.

В 1С:ERP можно привязать каждый расходуемый материал к конкретному заказу и к переделам. Тогда будет видно: на какой продукт они ушли, где возник перерасход, сколько денег зависло в незавершёнке.

Прямые затраты — материалы и труд рабочих — должны сразу распределяться на каждый заказ. Косвенные — аренда, энергия, зарплаты управленцев — распределяются по выбранной базе: по зарплате, машино-часам или объёму выпуска. Если этого не делать, цифры превращаются в «среднюю температуру», по которой невозможно управлять производством.

ERP может показать, сколько именно капитала заморожено в полуфабрикатах и на каком этапе. Это помогает руководителю вовремя выявить, где деньги «зависли» в НЗП, и как «разморозить» их.

Разница между бухгалтерским и управленческим учётом здесь критична. Бухгалтерия отражает затраты по плану счетов. Например, разные цеха или заказы могут попасть в одну статью, а косвенные распределиться «по политике», а не по реальным причинам. Управленческий учёт позволяет разложить сумму по цехам, заказам и статьям затрат — и увидеть, кто реально перерасходует ресурсы.

В бухгалтерском учёте вы увидите, что на счёт 20 списано 500 тыс. руб. В управленческом учёте эти же 500 тыс. будут разложены так: 200 тыс. — цех №1 (заказ А), 150 тыс. — цех №2 (заказ Б), ещё 150 тыс. — вспомогательные материалы. И сразу понятно: цех №1 превысил норму на 20%, а значит, именно там теряется маржа.

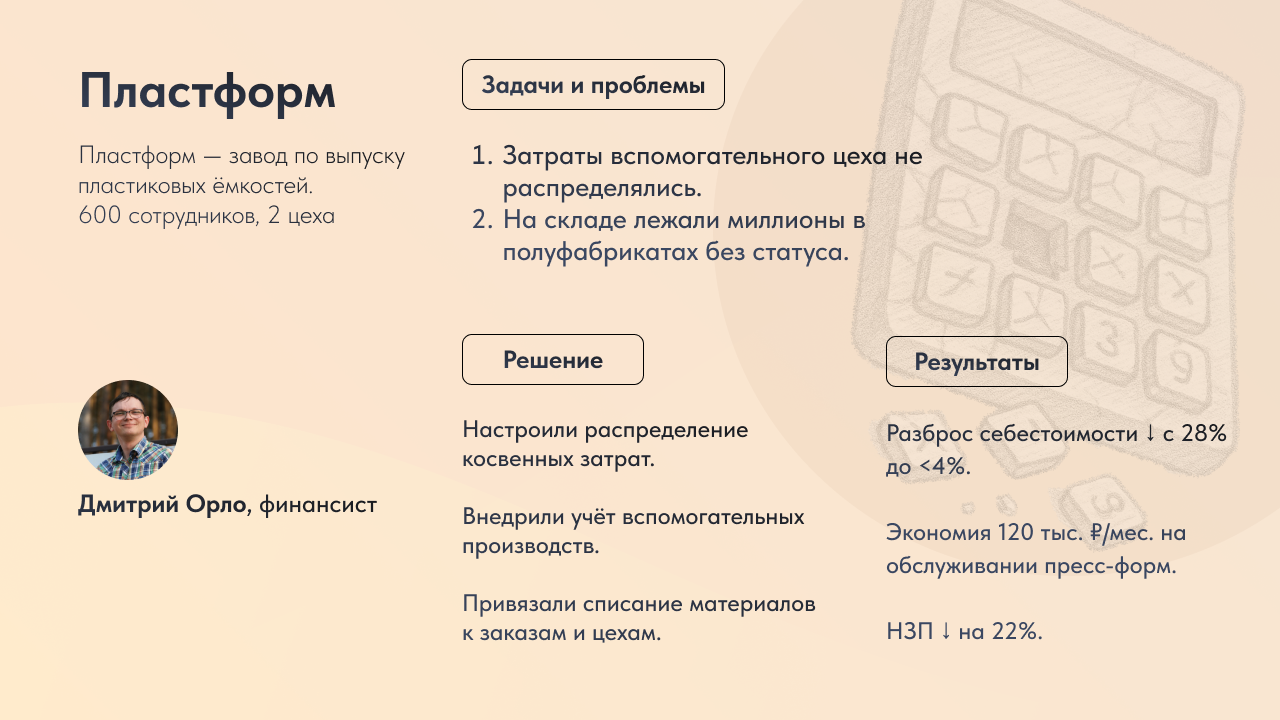

Кейс Пластформ

На заводе десятки термопластавтоматов. На словах цикл простой: гранула → плавление → впрыск → охлаждение → выемка → контроль. На практике — десятки нюансов: смены пресс-форм, различная длительность циклов, перенастройки, потери от брака, разные цены сырья по партиям.

До настройки ERP себестоимость считали «сверху вниз»: материалы по среднему, косвенные «по объёму», труд — усреднённо по смене. Пр этом один и тот же контейнер на разных линиях мог выходить с разной реальной себестоимостью.

Компания: «ПластФорм» — завод по выпуску пластиковой тары для пищевой промышленности.

Заказчик: финансовый директор Дмитрий Орло.

Масштаб: 600 сотрудников, 2 цеха, оборот 2,4 млрд руб.

Задача: настроить себестоимость продукции, разобравшись, почему себестоимость одной и той же продукции колебалась от месяца к месяцу, и сделать затраты прозрачными для управленческих решений.

Что было до:

- Себестоимость считали вручную в Эксель. Управленческие отчёты формировались постфактум, и каждый раз данные «плясали».

- Все косвенные расходы — электроэнергия, амортизация оборудования, аренда — относили на одну линейку контейнеров. Из-за этого реальная маржа по другим изделиям оставалась скрытой.

- Затраты вспомогательного цеха, который обслуживает пресс-формы, вообще не распределялись по конечной продукции.

- В итоге себестоимость одного и того же контейнера могла отличаться на десятки процентов: в январе он стоил 32 рубля, в апреле — уже 41. Руководителю было невозможно понять, почему так происходит.

- Кроме того, на складе постоянно лежали миллионы рублей полуфабрикатов — без понимания, в работе они или ушли в брак.

Что сделали:

- Провели аудит ресурсных спецификаций и бизнес-процессов в 1С:ERP.

- Настроили правила распределения косвенных затрат по всем позициям, пропорционально трудозатратам и объёму производства.

- Внедрили учёт вспомогательных производств: расходы цеха обслуживания пресс-форм теперь автоматически распределяются между изделиями.

- Подключили план-фактный анализ с помощью отчётов «Плановая и фактическая себестоимость товаров».

- Списание материалов стали привязывать к конкретным заказам и цехам, а косвенные распределять по машино-часам.

- Дополнительно внедрили учёт НЗП: теперь видно, где и на каком этапе «висят» деньги.

Результаты:

- Себестоимость продукции стабилизировалась: разброс показателей сократился с 28% до менее чем 4%.

- Теперь в отчёте видно, из-за чего себестоимость изменилась — директор получает понятное объяснение, а не «цифры ради цифр».

- Финансовая служба выявила избыточные расходы в цехе обслуживания пресс-форм. После оптимизации компания экономит 120 тыс. руб. ежемесячно.

- Объём незавершённого производства снизился на 22%.

- Ошибки в калькуляциях ушли, себестоимость стала прозрачной.

- Компания смогла снижать цены в тендерах на 7% и при этом сохранять маржу.

Списание материалов в 1С ERP

Для корректного учёта затрат в ERP используются несколько ключевых документов. Каждый отвечает за свой участок и вместе они дают полную картину себестоимости.

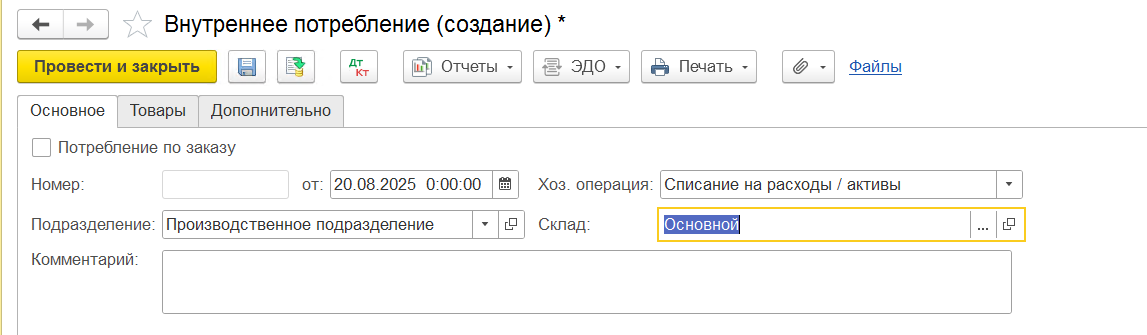

Внутреннее потребление. Этот документ нужен, когда материалы расходуются не на конкретный заказ, а на нужды подразделения. Например, списание масла или расходников для оборудования.

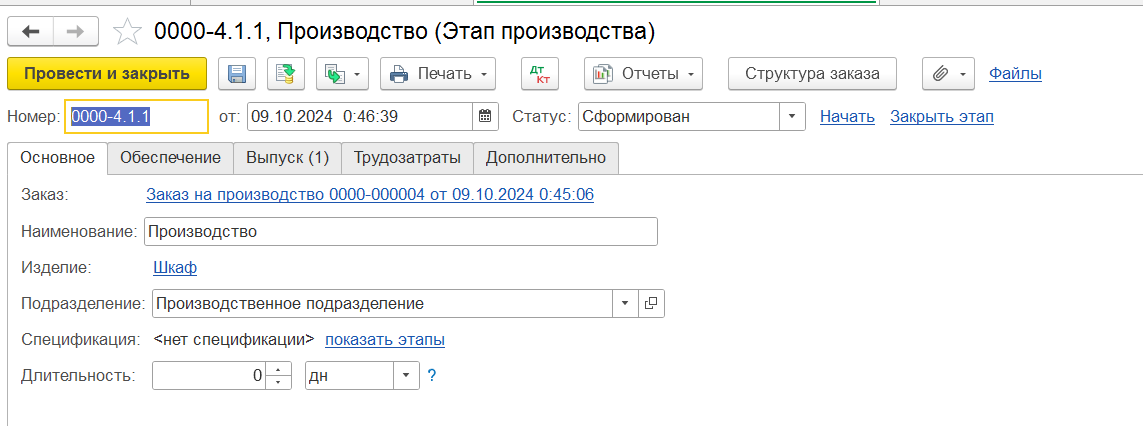

Производство (этап). Через этапы формируются потребности в материалах, оформляется их отпуск в производство, и именно здесь собираются затраты для расчёта себестоимости выпуска.

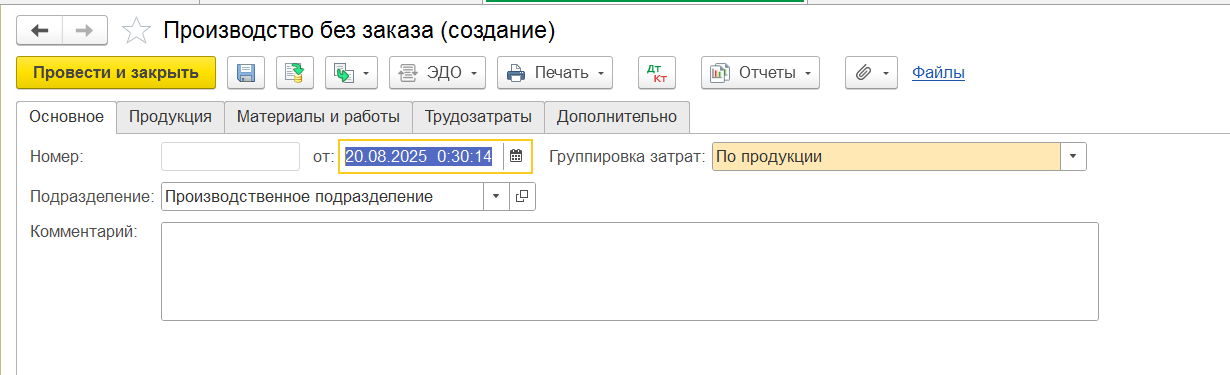

Производство без заказа. Используется, если предприятие не ведёт учёт через производственные заказы или этапы. Документ позволяет разово оформить выпуск продукции и списание материалов.

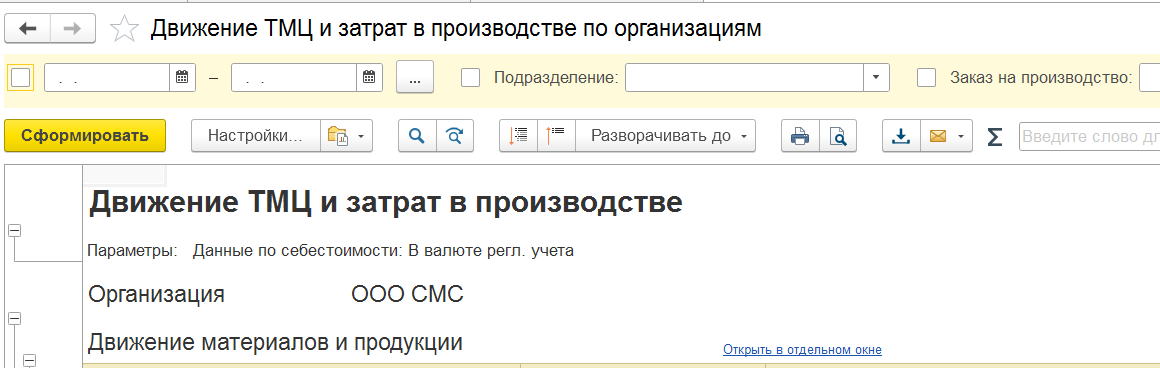

Движение ТМЦ и затрат. Это управленческий отчёт: показывает, что поступило на склад, что уже списано в производство, а что зависло в незавершёнке.

Оборотно-сальдовая ведомость по счёту 20. Финальный контроль. Если суммы на счёте 20 растут месяц за месяцем, значит, часть материалов зависла в НЗП или производство не закрывает этапы.

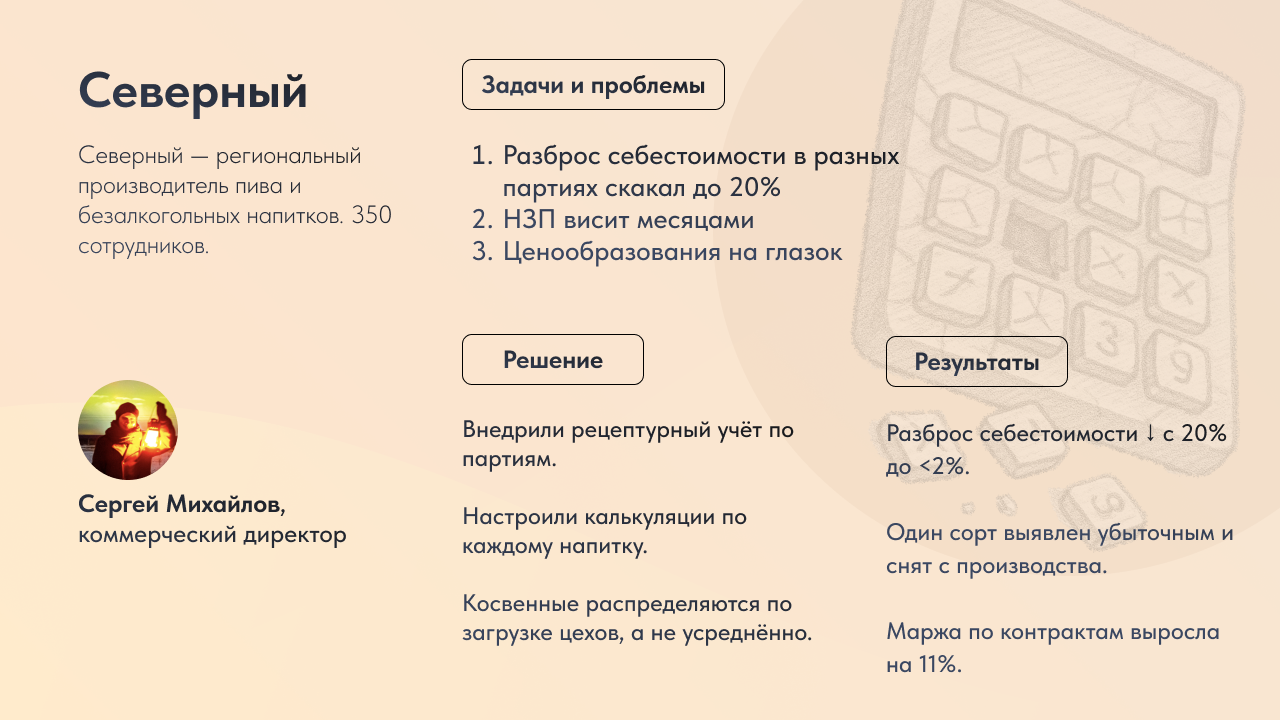

Кейс Северный

Компания: региональный производитель пива и безалкогольных напитков. 350 сотрудников, оборот 1,2 млрд рублей.

Заказчик: Сергей Михайлов, коммерческий директор

В «Северном» варят пиво и лимонады. Процесс: затирание, фильтрация, кипячение с хмелем, охлаждение, брожение, дображивание, фильтрация и розлив.

Но экономику портят не эти «классические шаги», а отклонения: разная экстрактивность солода по партиям, колебания по хмелю, температура и сроки брожения, потери при фильтрации, простои линии розлива.

До настройки ERP калькуляции считались «по идеальным нормам». Сырьё списывали усреднённо, косвенные разносили пропорционально объёму выпуска. В отчётах цифры выглядели прилично, но в реальности деньги не сходились: один сорт стабильно «съедал» кеги и время розлива, хотя по бумаге был «звездой» ассортимента.

Задача

Обеспечить единое понимание себестоимости продукции, устранить расхождения между управленческим и бухгалтерским учётом и выстроить прозрачное ценообразование для контрактов с торговыми сетями.

Проблемы до внедрения

- Себестоимость колебалась от партии к партии. В одних отчётах пиво выходило дороже ингредиентов, в других — дешевле фактического сырья.

- Бухгалтерский учёт строился формально: прямые затраты относились на продукцию раз в месяц, косвенные распределялись вручную и усреднённо.

- Управленческий учёт формировался отдельно: часть расходов «зависала» на счетах без детализации по маркам пива. Расхождение достигало 14%.

- НЗП учитывалось формально: миллионы рублей месяцами висели на счёте 20.

- В переговорах с торговыми сетями цены ставились «на глаз», иногда ниже себестоимости.

Что сделали

- Настроили рецептурный учёт по партиям: списание солода и хмеля идёт по фактической экстрактивности, перерасход фиксируется.

- Ввели калькуляции по каждому напитку — и пиву, и лимонадам.

- Разнесли энергию, воду и CO₂ по участкам, а косвенные расходы распределили по часам загрузки брожения и розлива.

- Провели аудит и синхронизацию правил учёта в 1С:ERP: согласовали единые статьи затрат для бухгалтерии и управленцев.

- Автоматизировали справочники материалов и затрат, чтобы исключить дубли и ручное сведение.

- Настроили закрытие месяца с постатейной сверкой, которую утверждают одновременно бухгалтерия и финблок.

Результаты

- Себестоимость стала прозрачной по каждому виду продукции.

- Один сорт пива показал отрицательную маржу при текущей цене и был исключён из линейки.

- Другой сорт, ранее «незаметный», оказался самым прибыльным — его производство расширили.

- Маржа по контрактам выросла на 11%, расхождение себестоимости сократилось до менее 2%.

- Запуск новой линейки прошёл без задержек благодаря прозрачным калькуляциям.

- Доход компании вырос на 6% за квартал.

Как проверить списание материалов и учёт затрат в 1С ERP

Ошибки в списании — главная причина искажённой себестоимости. Если их вовремя не заметить, отчёты начинают «врать», а управленческие и бухгалтерские данные расходятся. Чтобы этого избежать, проверку нужно встроить в регулярный процесс.

Основные отчёты:

- «Отчёт по затратам» — показывает, куда реально сели материалы: на какие статьи затрат и подразделения.

- «Анализ счёта 20/23» — сверяет бухгалтерский и управленческий учёт.

- «Отчёт по движению материалов» — детализирует расход по документам и заказам.

Типовые ошибки, которые стоит искать:

- списание без указания заказа или подразделения;

- перерасход материалов по сравнению с нормами;

- документы без статьи затрат (в итоге попадают в «Прочие» и искажают картину).

Что делать, чтобы не ловить ошибки задним числом:

- Введите регламент списания материалов: статья затрат, подразделение и заказ должны заполняться всегда.

- Настройте спецификации изделий — материалы будут списываться автоматически по нормам.

- Включите проверки при проведении документов — система не должна пропускать документы без аналитики.

- Раз в месяц сверяйте управленческий и бухгалтерский учёт: цифры могут быть разной детализации, но итог должен сходиться. Расхождения обычно сигнализируют о забытых заказах или ручных корректировках.

- Ограничьте права пользователей: проводить документы должны только ответственные сотрудники, а аналитики должны подбираться автоматически.

Если коротко

ERP перестаёт быть «дорогой бухгалтерией», когда производство описано как производство, а не как «склад плюс зарплата». Спецификации, маршруты, фактические нормы и понятная база распределения косвенных превращают списание материалов из «вечной боли» в опору для решений. Тогда счёт 20 не «распухает» месяцами, а работает как индикатор: где идёт работа и где застряли деньги.

ERP — инструмент управления, а не просто «дорогая бухгалтерия»Если настроить списание материалов, учёт НЗП и распределение затрат, директор будет видеть честную себестоимость, реальную прибыль и убыток.

Хотите настроить производство на базе ERP? Обращайтесь к нам в телеграм @interlogika или пишите в лид-форме внизу.

Предлагаю почитать:

— Особенности учёта НЗП в ERP

— Настраиваем технологические карты на производстве

— Сокращение издержек в производстве с 1С

— Настроить себестоимость в производстве

— Качества финансового директора

— Списание материалов в производство и учёт затрат в 1С Бухгалтерия

— Автоматический расчёт себестоимости продукции в 1С:УНФ и методы оценки

— Особенности учёта НЗП в ERP

— Настраиваем технологические карты на производстве

— Сокращение издержек в производстве с 1С

— Настроить себестоимость в производстве

— Качества финансового директора

— Списание материалов в производство и учёт затрат в 1С Бухгалтерия

— Автоматический расчёт себестоимости продукции в 1С:УНФ и методы оценки