Автоматический расчёт себестоимости — основа для точных решений, особенно в производстве. Расскажем, как всё устроено в 1С:УНФ и как избежать ошибок, увеличить прибыль на 5–10%.

👋 Привет! Меня зовут Наталья Давыдова — финансовый директор и консультант по автоматизации. За последние годы я настроила десятки проектов на 1С:УНФ — от расчёта себестоимости до распределения затрат. В этой статье собрала ошибки и приёмы, которые помогают избежать путаницы в учёте.

Себестоимость то есть, то нет. В отчётах — нули или цифры, которым никто не верит. Производство стабильно, а финрезультат каждый месяц разный. Мы собрали типовые причины таких сбоев и показываем, как их решает автоматический расчёт себестоимости в 1С:УНФ.

Прочитать эту статью займёт ≈ 10 минут, разобраться можно часов за 30. Прийти к нам на консультацию и сразу понять, что делать — от силы час. Задавайте вопросы в форме внизу страницы или пишите в телеграм Алексею @interlogik

Особенности расчёта себестоимости в 1С:УНФ для производства и услуг

1С:УНФ умеет считать себестоимость автоматически. Это помогает видеть, сколько на самом деле стоит выпуск, где теряются деньги и как меняется рентабельность. Ниже — как это работает в производстве и услугах.

Рассмотрим методы расчёта себестоимости, почему нам нужен учёт затрат, этапы расчёта себестоимости, в чём особенность расчёте себеса для услуг.

Рассмотрим методы расчёта себестоимости, почему нам нужен учёт затрат, этапы расчёта себестоимости, в чём особенность расчёте себеса для услуг.

Методы расчёта себестоимости

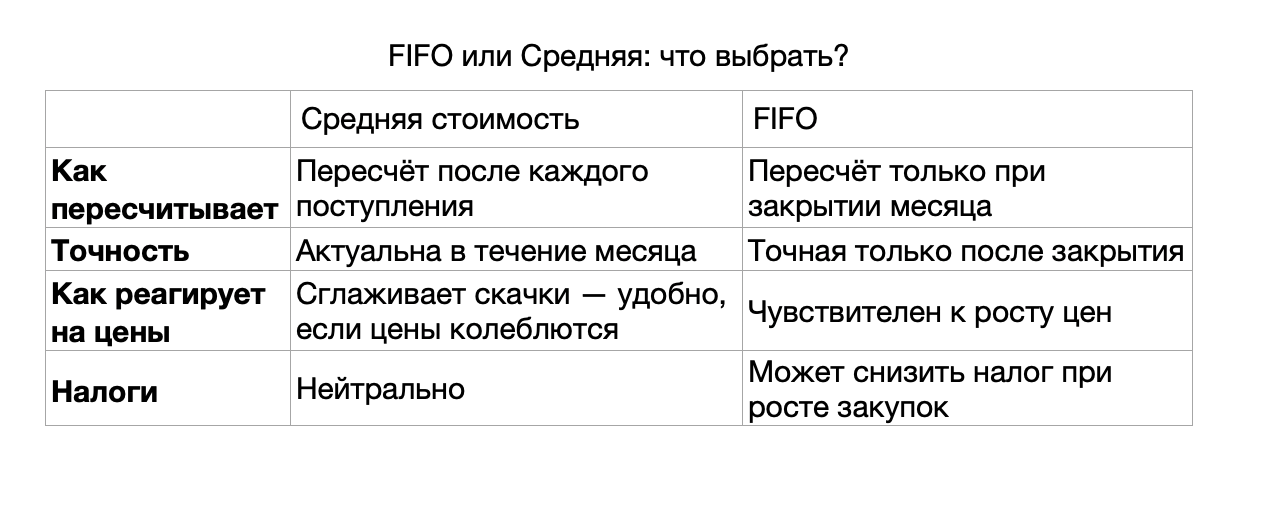

В 1С:УНФ применяются два основных метода расчёта себестоимости. Их называют «по средней» и «FIFO».

По средней стоимости – расчёт на основе средневзвешенной цены за период. Рассчитывается средневзвешенная цена всех поступлений за период

Формула: Средняя цена = (Остаток на начало + Поступления) / (Количество на начало + Поступившее количество)

Особенности метода средней цены в 1С:УНФ:

- Пересчёт происходит при каждом новом поступлении.

- При закрытии месяца выполняется окончательная корректировка.

- Поступления: 100 ед. по 10 руб. и 200 ед. по 15 руб.

- Средняя цена = (100*10 + 200*15) / 300 = 13,33 руб./ед.

Применяются для товаров со стабильными ценами и при большом количестве однородных позиций

FIFO (First In, First Out, «первый пришел — первый ушел») с корректировкой при закрытии месяца. Материалы списываются в порядке поступления (первая партия — первая уходит). Остатки оцениваются по ценам последних поступлений. Удобен для скоропортящих товаров, а также помогает оптимизировать налоговую нагрузку, через снижение налога на прибыль.

Особенности метода FIFO в 1С:УНФ:

- Точный расчёт только при закрытии месяца.

- В течение месяца используется усреднённая оценка.

- Поступления:

- 01.01 — 100 ед. по 10 руб.

- 15.01 — 200 ед. по 12 руб.

- Списание 150 ед.:

- 100 ед. по 10 руб. + 50 ед. по 12 руб. = 1 600 руб.

Как понять, что вам подходит:

- Если у вас часто меняются цены на сырьё, но вы не хотите прыгать по отчётам — берите среднюю.

- Если вы работаете с дорогими или быстро дорожающими материалами — FIFO поможет снизить налоговую нагрузку.

- Для розницы или простого учёта — хватит средней.

- Для МСФО, экспорта и сложных производств — часто требуется FIFO.

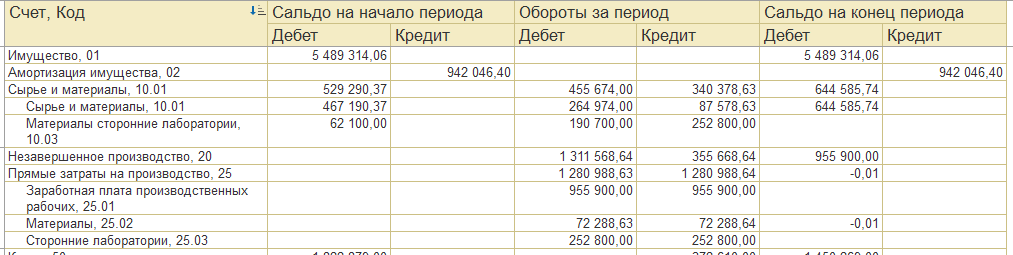

Учёт прямых и косвенных затрат

Прямые и косвенные затраты, я думаю, вы и так знаете. Но рассмотрим, как это выглядит в «Управлении нашей фирмой» и почему нам это важно.

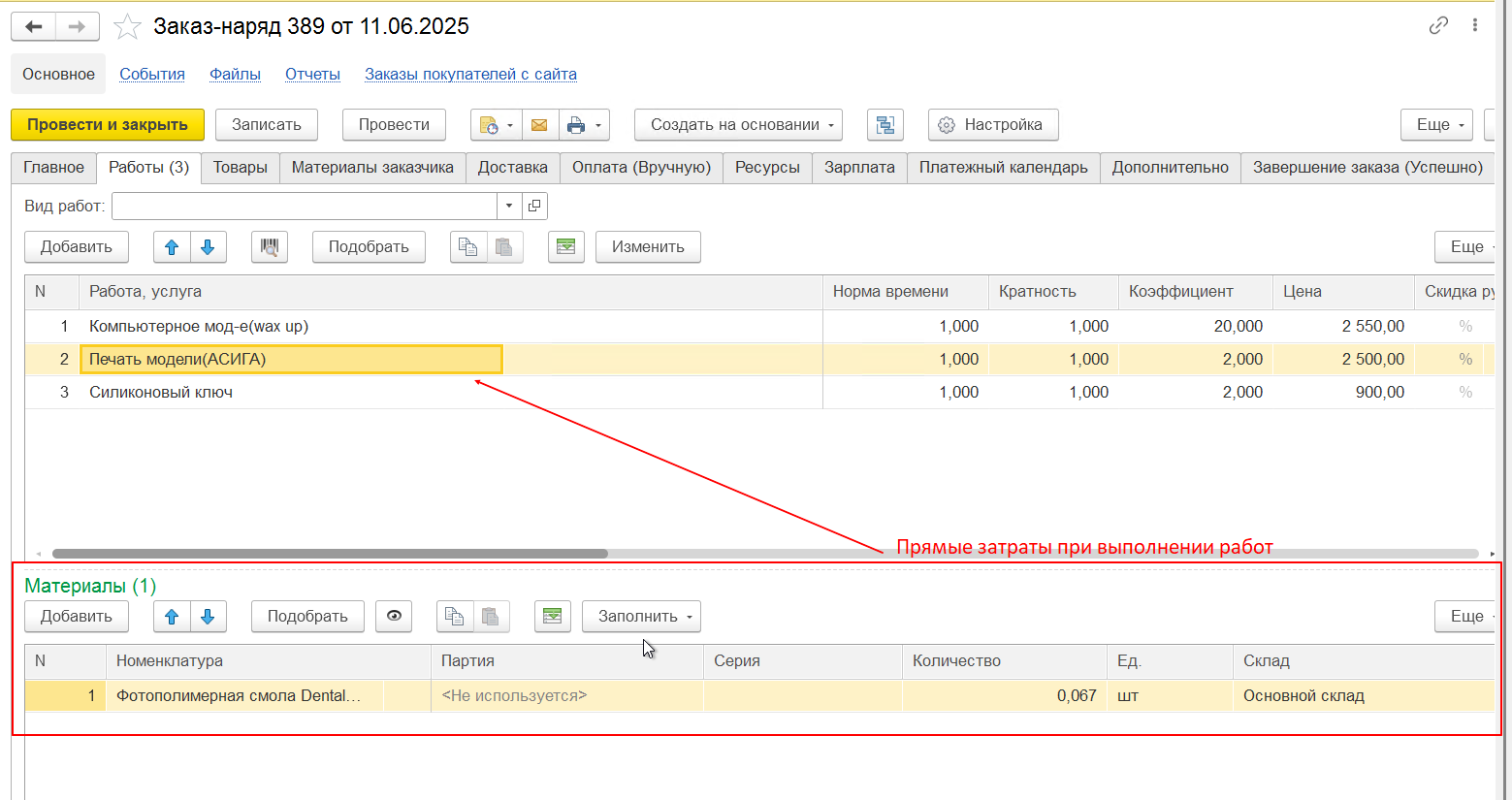

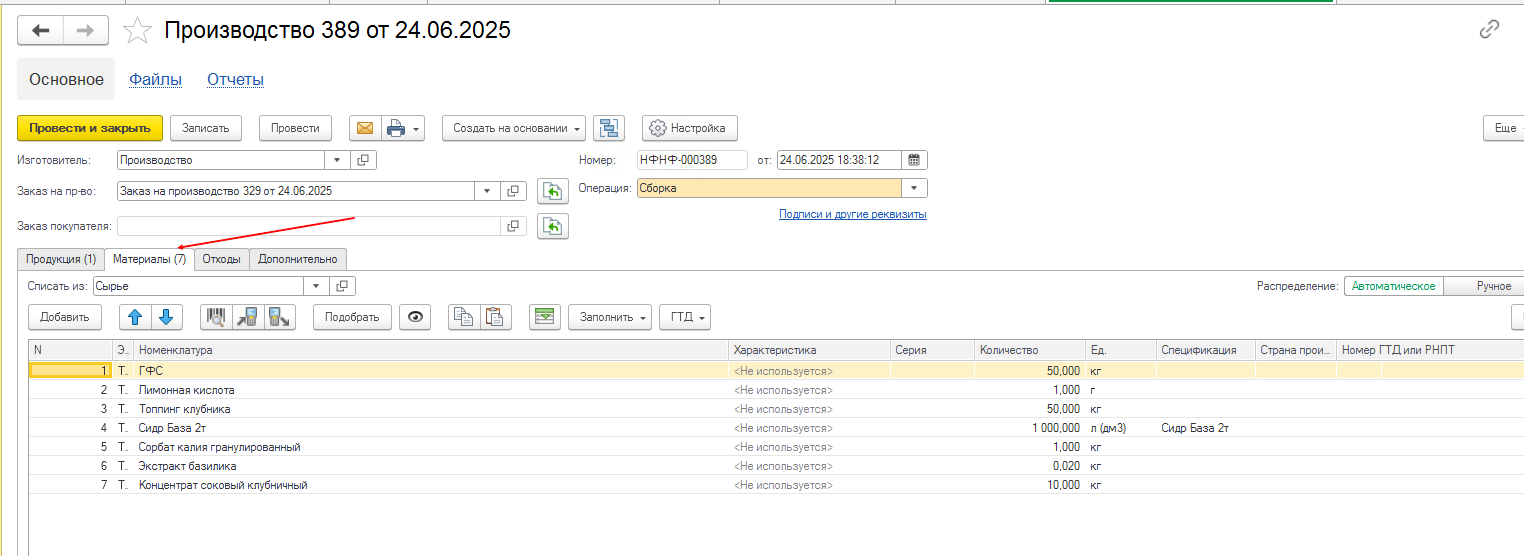

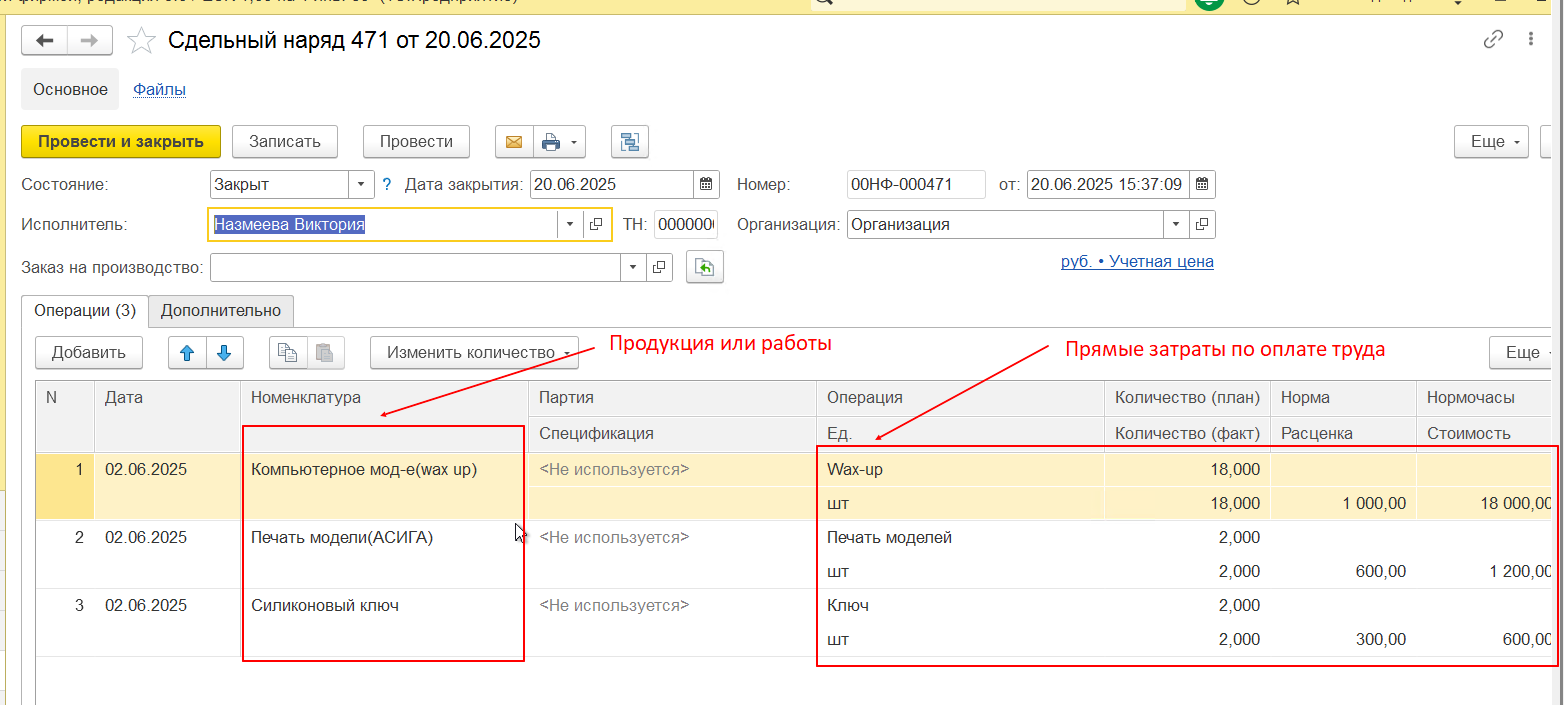

Материалы списываются через документы «Наряд-заказ».

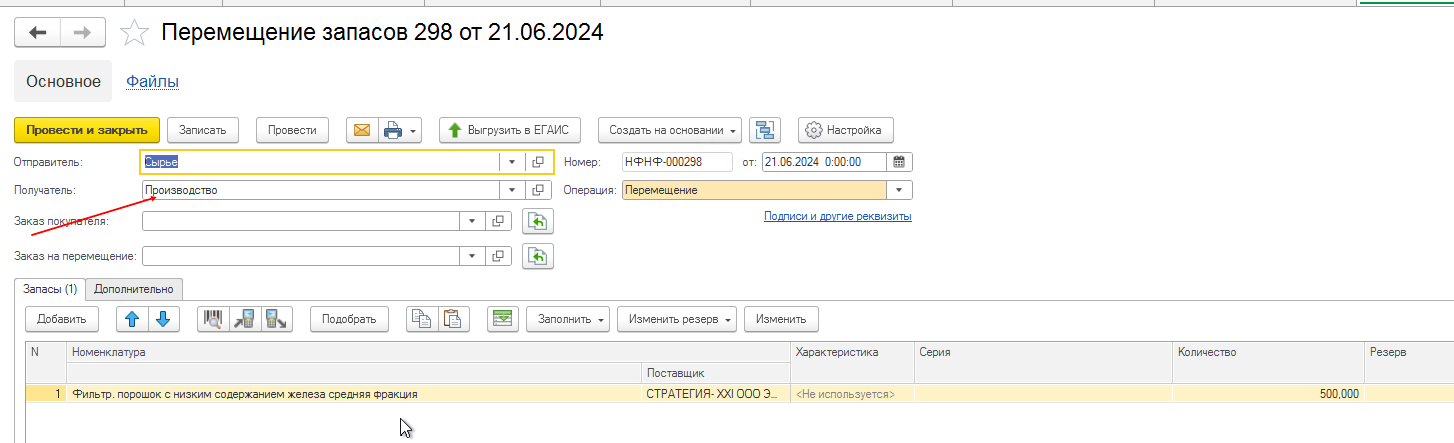

Предварительно материалы должны быть переданы в подразделение через «Перемещение запасов»

Стоимость будет определяться автоматически, по выбранному методу.

К прямым затратам относится и зарплата производственного персонала. Учитывается через «Сдельный наряд» с указанием норм времени и расценок.

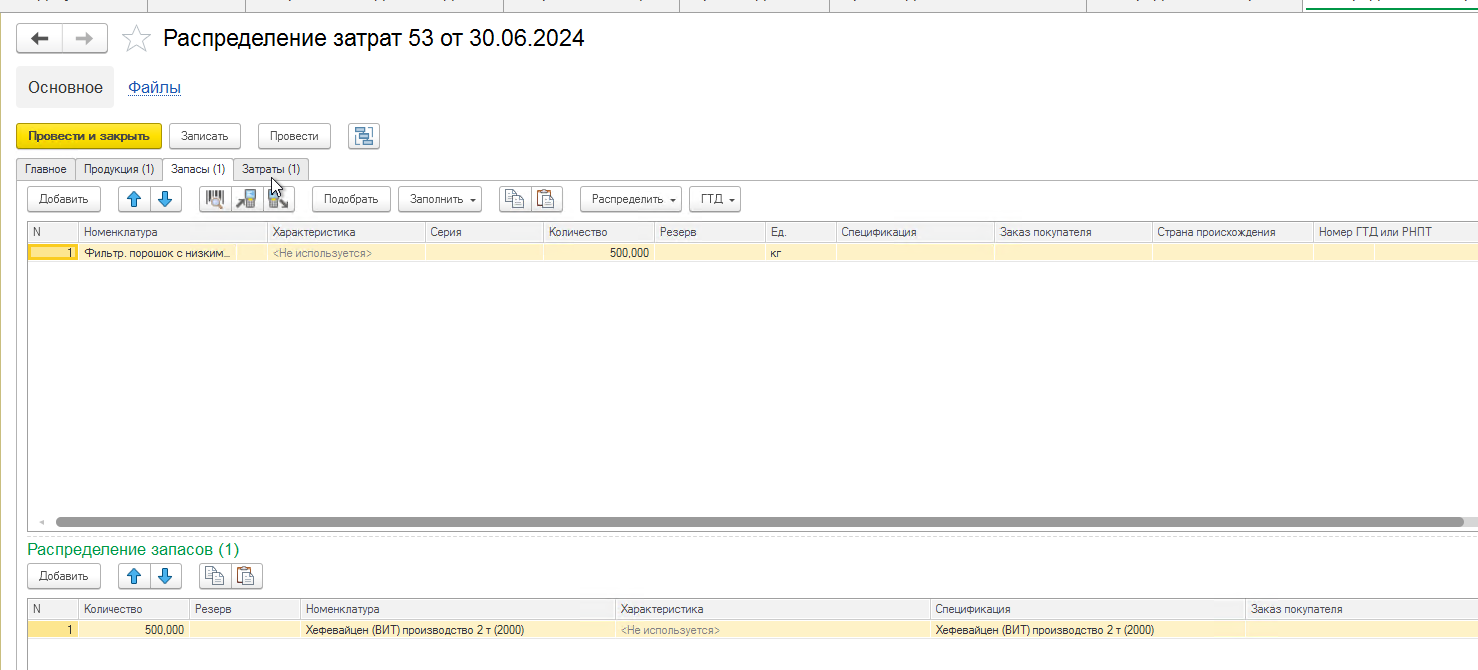

Косвенные затраты, как вы и сами знаете, не связаны напрямую с производством. И эти затраты нужно «размазать» по всему производству. Их нужно учитывать на счёте 25 «Общепроизводственные расходы». Тут будут аренда, зарплаты непроизводственного персонала, амортизация и остальные пункты. Для определения точного списка косвенных расходов, обратитесь к нам за консультацей. Мы посмотрим финмодель, позовём опытного финансиста и предложим удобную схему учёта косвенных затрат.

Затраты распределяются автоматически при закрытии месяца на основе объёма выпуска и прямых затрат.

Бывают неоднозначные ситуации, в которых непонятно, на какой вид затрат разносить. Например, в автоматизации производства каменных изделий, руководитель просил распределять электроэнергию на прямые затраты, пропорционально объёму обработанной продукции. Это не типовой вариант, но возможный. Такие детали мы в Интерлогике разбираем на консультации с руководителем, где объясняем и показываем наглядно, а потом закрепляем в финмодели — перед настройкой учётной политики в 1Ске. Аналогично с распределением фиксированного ФОТ отдела продаж.

Бывают неоднозначные ситуации, в которых непонятно, на какой вид затрат разносить. Например, в автоматизации производства каменных изделий, руководитель просил распределять электроэнергию на прямые затраты, пропорционально объёму обработанной продукции. Это не типовой вариант, но возможный. Такие детали мы в Интерлогике разбираем на консультации с руководителем, где объясняем и показываем наглядно, а потом закрепляем в финмодели — перед настройкой учётной политики в 1Ске. Аналогично с распределением фиксированного ФОТ отдела продаж.

Как считается себестоимость в 1С:УНФ — шаг за шагом

Чтобы расчёт работал, нужно пройти четыре этапа. Если что-то упущено — цифры в отчётах будут неточные или вообще нулевые.

1. Настроить программу… Для этого:

— Включить учёт партий.

— Выбрать метод списания: FIFO или среднюю.

Если забыть — материалы будут списываться без логики, а себестоимость прыгать.

— Включить учёт партий.

— Выбрать метод списания: FIFO или среднюю.

Если забыть — материалы будут списываться без логики, а себестоимость прыгать.

2. Внести затраты…

— Прямые (материалы, сдельная зарплата) — через документы «Производство» или «Сдельный наряд».

— Косвенные (аренда, офис) — через «Распределение затрат».

Важно: если не указать статьи или счета, затраты «повиснут» и не попадут в себестоимость.

— Прямые (материалы, сдельная зарплата) — через документы «Производство» или «Сдельный наряд».

— Косвенные (аренда, офис) — через «Распределение затрат».

Важно: если не указать статьи или счета, затраты «повиснут» и не попадут в себестоимость.

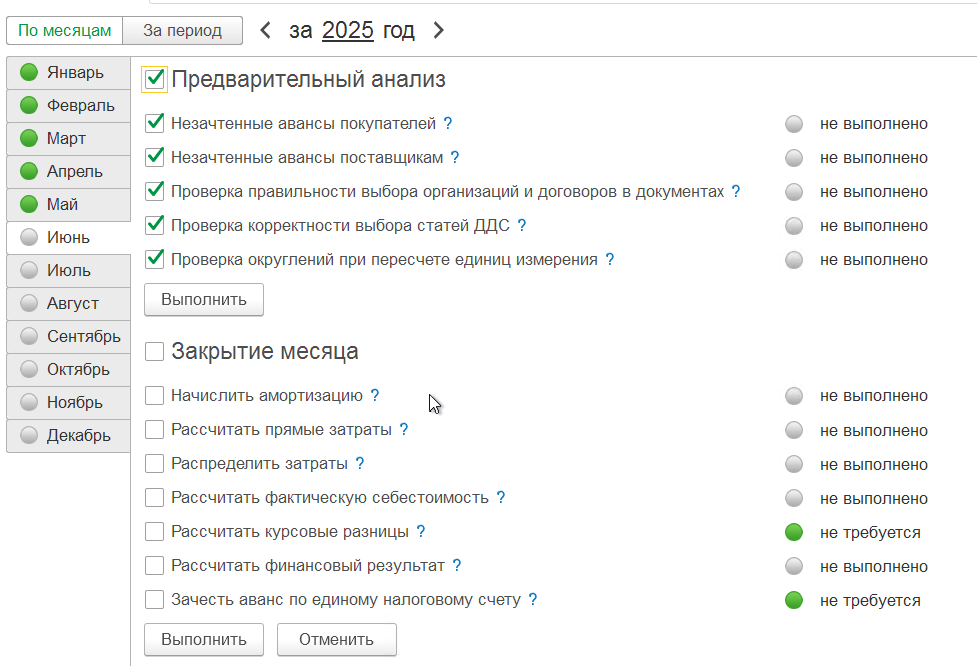

3. Провести и дальше РЕГУЛЯРНО проводить закрытие месяца.1С пересчитает себестоимость с учётом всех поступлений, движений и остатков. Без закрытия — себестоимость может быть 0 или некорректной.

4. Проверить отчёты. Отчёт «Себестоимость выпуска» покажет, из чего сложилась сумма: материалы, зарплата, подрядчики. Если цифры выглядят странно — зовите нас, поможем разобраться.

А как быть с услугами?

Если вы продаёте не товар, а услугу — например, монтаж, маркетинг или аренду — расчёт себестоимости тоже работает, но чуть иначе. Такие расходы нельзя «списать со склада», как коробки или гвозди.

В 1С:УНФ услуги оформляют через документ «Поступление товаров и услуг». Чтобы они попали в расчёт себестоимости, в нём нужно указать три вещи:

- Счёт учёта — задаётся в карточке номенклатуры. Это определяет, куда «ляжет» услуга — в прямые затраты или в косвенные.

- Статью затрат — она показывает, за что именно вы платите (например, «услуги подрядчиков» или «маркетинг»).

- Подразделение — это помогает правильно распределить услугу по центрам затрат.

Если хотя бы один из этих пунктов не заполнен — услуга не попадёт в отчёт по себестоимости. Или попадёт не туда.

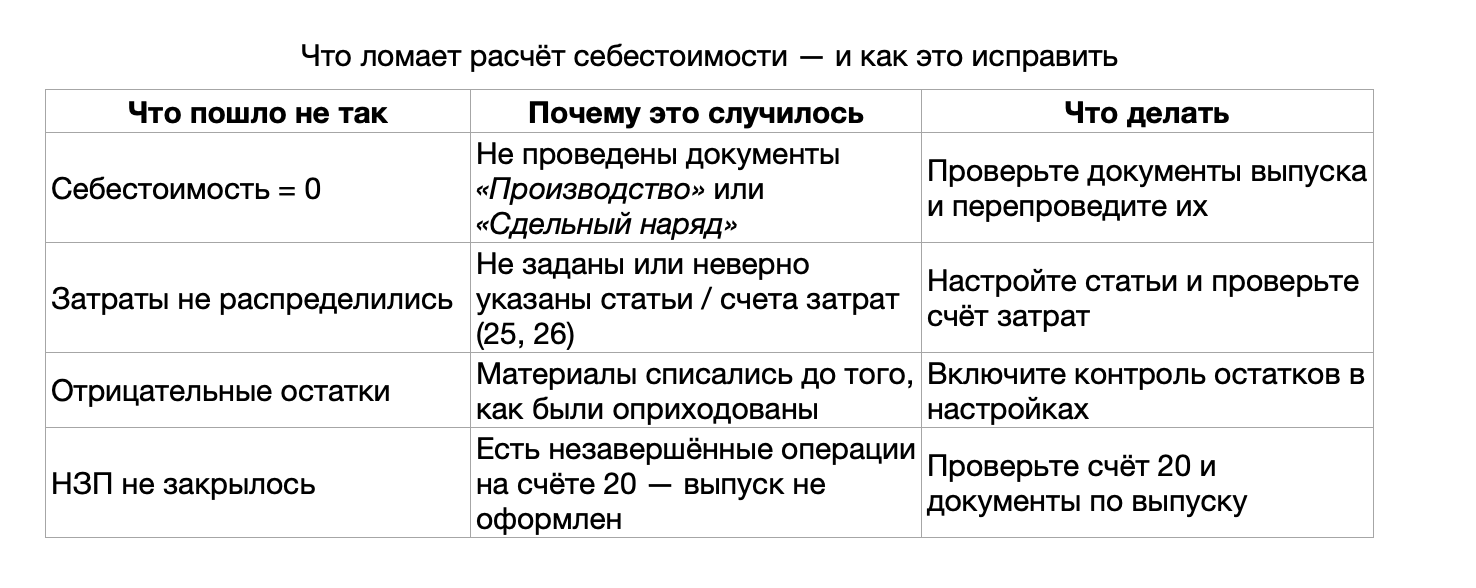

Разбор типовых ошибок и их решения

В отчётах появляются отрицательные остатки. Значит, материалы списались раньше, чем были оприходованы. Такое бывает, если документы приходят не по порядку. Что делать: в настройках включите контроль остатков — тогда списание «в минус» будет блокироваться.

Себестоимость выпуска — ноль. Это не ошибка 1С. Скорее всего, просто не закрыт месяц — программа не пересчитала итоговые данные. Что делать: перепровести документы и выполните «Закрытие месяца».

Затраты распределяются странно или не туда. Частая причина — неверно указаны счета (например, не 20 или 25), или не задана база для распределения. Что делать: проверьте статьи затрат, настройки учётной политики и включите автоматическое распределение. Перед закрытием месяца проверьте остатки и последовательность документов. Для углубленного анализа используйте отчет «Себестоимость выпуска»

Отзыв от клиента (Марины Петровой, коммерческого директора ООО «ТехноМаркет»):

«В Техномаркете долго боролись с ошибками в себестоимости из-за разрозненности данных и сложностей с учётом партий товара. Внедрение автоматического расчёта себестоимости по методу ФИФО в 1С:УНФ помогло нам сократить ошибки списания на 30% и ускорить формирование отчётности на 40%. Благодаря этому рентабельность выросла на 8%, а управление запасами стало прозрачнее и эффективнее.»

Что делает «Закрытие месяца» в 1С — и почему без него всё ломается

Документ «Закрытие месяца» — отвечает за всё, что влияет на себестоимость: пересчёт, распределение, корректировку остатков. Если вы его не запустили — система «не поймёт», что и куда списывать, а в отчётах будет каша.

Вот что происходит во время закрытия:

- Перерасчёт себестоимости материалов. 1С «смотрит», сколько и по каким ценам пришло сырья, и пересчитывает списания. Если вы работаете по FIFO — система учитывает, какая партия была первой. Пример: закупили по 100, потом по 120 и 150. При списании 1С не усреднит, а возьмёт в нужном порядке.

- Распределение косвенных затрат. Аренда, коммуналка, управленческая зарплата — всё это «раскидывается» по счётам 25 и 26. Как именно — зависит от выбранной базы: по зарплате, по объёму выпуска или другим параметрам.

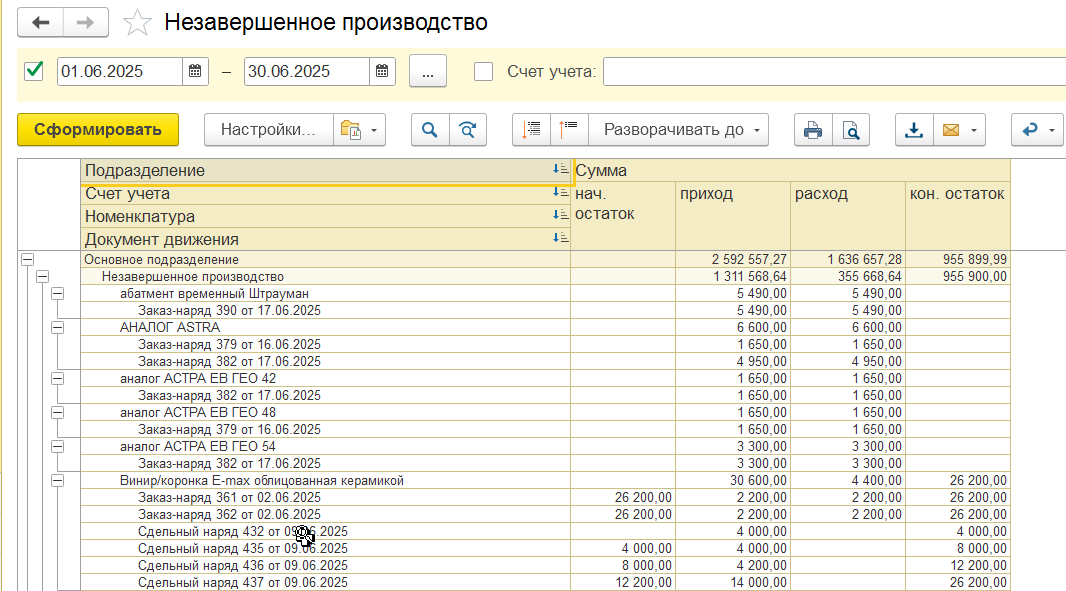

- Расчёт незавершённого производства (НЗП). Если выпуск не завершён, материалы остаются в остатках на счёте 20.01. Закрытие месяца определяет, сколько «зависло» в процессе, и включает это в себестоимость следующего периода.

- Корректировка выпуска. Когда всё пересчитано и затраты распределены, 1С формирует стоимость готовой продукции. Если всё сделано правильно, программа создаёт проводку Дт 43 Кт 20 — это значит: выпуск принят на склад по рассчитанной себестоимости.

Что проверить перед закрытием месяца

Чтобы расчёт прошёл без сбоев и нулей, перед запуском «Закрытия месяца» проверьте три вещи:

- Проведены ли документы. Все документы за месяц оформлены: поступления, наряды, перемещения, производство.Если что-то не проведено — система не пересчитает себестоимость.

- Остатки по материалам. Откройте «Оборотно-сальдовую ведомость» по счёту 10. Там должны быть реальные остатки — без минусов и провалов. Если материалы «в минусе», расчёт будет искажён.

- Незавершёнку. Посмотрите счёт 20. Если там висят остатки, значит, какие-то заказы не закрыты. Это нужно учесть, иначе себестоимость будет неполной.

Что важно помнить при работе с разными методами

FIFO. Метод пересчитывает себестоимость по партиям. Если порядок поступлений нарушен или документы оформлены задним числом — результат будет неточный. Следите за последовательностью документов: что пришло раньше — то и должно списаться первым.

Средняя стоимость. Себестоимость считается на основе средней цены всех поступлений за период. Если в течение месяца закупки идут по разным ценам, итог может искажаться. Проверяйте, насколько сильно отличается цена поступлений, и корректируйте при необходимости.

Плановая себестоимость. Сравнивает фактическую себестоимость с нормативной. Полезно для анализа отклонений, но не даёт точной картины по партиям. Используйте как контрольный инструмент, но не как основной метод, если нужно видеть детализацию.

Что даёт настройка закрытия месяца «как надо»

Когда мы в Интерлогике подключаемся к проекту, чаще всего находим типичные проблемы: нулевая себестоимость, висящие косвенные расходы, отрицательные остатки. Они не требуют переписывания 1С — они решаются настройками и порядком действий.

Вот чего удавалось достичь после настройки закрытия месяца:

- Время на закрытие периода сокращалось на 30–40% — вместо трёх дней справлялись за день.

- Количество ошибок в отчётах снижалось на 25–35% — меньше ручных правок, меньше споров.

- Точность расчёта себестоимости росла на 15–20% — это прямо влияло на управленческие решения.

Как настроить расчёт себестоимости в 1С:УНФ, чтобы не ломалось

Чтобы расчёт работал стабильно, начните с базовой настройки программы. С нами это можно сделать за 30–60 минут, но эффект — на месяцы вперёд.

- Включите учёт себестоимости и партий.

- Настройте контроль остатков.

- Разведите прямые и косвенные затраты.

- Создайте статьи затрат.

Включите учёт себестоимости и партий. Включите галку «Учёт себестоимости» — без неё 1С не будет ничего считать. Выберите метод списания: FIFO или среднюю стоимость. Если метод не выбран — система будет списывать «как получится».

Настройте контроль остатков. Включите опцию «Запрещать проведение документов при отрицательных остатках». Это защитит от типичных ошибок, когда материалы списываются до поступления.

Разведите прямые и косвенные затраты. Прямые (счёт 20): материалы, сдельная зарплата. Косвенные (счета 25 и 26): аренда, коммуналка, офисные расходы. Всё это нужно прописать в учётной политике, иначе затраты будут висеть нераспределёнными.

💡 Совет: задайте базу распределения — например, пропорционально зарплате или объёму выпуска. Иначе система просто не сможет понять, как распределить косвенные расходы.

Создайте статьи затрат. Разделите статьи на понятные блоки: «Материалы», «Зарплата», «Амортизация». Это поможет видеть структуру себестоимости и быстрее находить ошибки в отчётах.

Что обязательно проверить перед закрытием месяца

Перед тем как нажать «Закрытие месяца», проверьте три вещи: все ли документы проведены, нет ли минусовых остатков и понятна ли незавершёнка? Это займёт 10–15 минут, но убережёт от нулей, ошибок и странных остатков в отчётах.

Подробне о каждом пункте ↓

1. Проведены все документы. Зайдите в журналы «Операции» и «Документы» и убедитесь, что нет «красных» строк. Проверьте

2. Нет отрицательных остатков. Материалы должны быть оприходованы до того, как они списались. Посмотрите остатки — особенно по счёту 10. Если где-то минус, расчёт даст ошибку или «ноль».

3. Анализ НЗП (незавершёнка), она понятна и обоснована. Зайдите на счёт 20. Если там есть остатки — проверьте: это действительно незавершённое производство, или забыли оформить выпуск. Нет выпуска → система считает, что продукция зависла.

4. Косвенные расходы учтены и распределены. Проверьте счета 25 и 26 — там должны быть все расходы, которые не попали напрямую в выпуск. Посмотрите: указаны ли статьи, настроена ли база распределения (например, по зарплате или объёму выпуска).

Подробне о каждом пункте ↓

1. Проведены все документы. Зайдите в журналы «Операции» и «Документы» и убедитесь, что нет «красных» строк. Проверьте

- «поступление товаров»,

- «производство»,

- «сдельный наряд».

2. Нет отрицательных остатков. Материалы должны быть оприходованы до того, как они списались. Посмотрите остатки — особенно по счёту 10. Если где-то минус, расчёт даст ошибку или «ноль».

3. Анализ НЗП (незавершёнка), она понятна и обоснована. Зайдите на счёт 20. Если там есть остатки — проверьте: это действительно незавершённое производство, или забыли оформить выпуск. Нет выпуска → система считает, что продукция зависла.

4. Косвенные расходы учтены и распределены. Проверьте счета 25 и 26 — там должны быть все расходы, которые не попали напрямую в выпуск. Посмотрите: указаны ли статьи, настроена ли база распределения (например, по зарплате или объёму выпуска).

Отзыв от клиента (Владимир Козлов, главный бухгалтер «ПластикПро»):

«На предприятии „ПластикПро“, производящем пластиковые изделия, возникали сложности с расчётом себестоимости из-за неоднородных партий материалов и несвоевременного закрытия месяца. После настройки расчёта себестоимости по среднему методу в 1С:УНФ и регулярного использования документа «Закрытие месяца» мы снизили трудозатраты на учёт на 35% и повысили точность данных. Это позволило увеличить прибыль на 6% за год и улучшить планирование закупок и производства»

Вместо выводов

Постарались разобраться, почему себестоимость в 1С УНФ может прыгать, откуда появляются странные цифры и как на неё можно влиять.

Всё это можно настроить самому, но гораздо быстрее и качественнее будет, если обратиться к нам.

Если вы хотите:

- перестать разбираться в себестоимости вручную и «вспоминать по памяти»,

- исключить ошибки в отчётности и убрать нули из итогов,

- точно понимать, где прибыль, а где убыток,

- сократить время на закрытие месяца и перестать бояться его наступления…

…Приходите на консультацию. Мы разберём, где в вашей системе учёта слабые места, и подскажем, как автоматизировать расчёт себестоимости без потерь. Звоните по телефону: +7 (495) 764 83 81 или пишите в телеграм @interlogik. А ещё проще — оставьте заявку в форме внизу страницы. Мы свяжемся с вами.

Для дополнительного чтения рекомендую:

— Откуда берутся и что делать с отрицательными остатками на складе

— 6 причин неправильной себестоимости в программе

— Сокращение издержек в производстве с 1С

— Особенности учёта незавершённого производства в 1С ERP

— Автоматизация расчёта себестоимости и ценообразования

— Настроить себестоимость на производстве в 1С (для ERP, УНФ, УПП и Бухгалтерии)

— Расчёт себестоимости в 1С

— Откуда берутся и что делать с отрицательными остатками на складе

— 6 причин неправильной себестоимости в программе

— Сокращение издержек в производстве с 1С

— Особенности учёта незавершённого производства в 1С ERP

— Автоматизация расчёта себестоимости и ценообразования

— Настроить себестоимость на производстве в 1С (для ERP, УНФ, УПП и Бухгалтерии)

— Расчёт себестоимости в 1С