Разбираем по шагам, как учёт незавершённого производства в 1С ERP закрывает дыры в себестоимости и останавливает потери.

👋 Привет, это Алексей Баранов! Стратег по автоматизации производственных процессов. Если у вас появятся вопросы или нужна помощь с «зависшими» остатками — пишите в телеграм — @interlogik Или оставьте заявку ниже — подберём решение для вашего цикла!

Учёт незавершённого производства (НЗП) и полуфабрикатов необходим компаниям с длинным или сложным производственным циклом, чтобы видеть в управленческой отчётности все этапы производства и расходы на них. Его наличие или отсутствие влияет на:

- точность расчёта себестоимости продукции;

- правильность закупки материалов;

- контроль затрат по этапам;

- управление ресурсами на производстве;

- оценка прибыльности заказа;

- достоверность управленческой и бухгалтерской отчётности.

В 1С:ERP реализован комплексный подход к учёту НЗП, который мы детально рассмотрим в этой статье. Разберём особенности учёта, сложности и документы.

Как понять, нужно ли вам учитывать НЗП и полуфабрикаты?

Учёт НЗП важен, если:

- Производственный цикл занимает больше одного дня.

- Процесс включает несколько технологических переделов.

- Используются промежуточные полуфабрикаты.

- Требуется точный расчёт себестоимости по видам продукции.

- Необходим контроль остатков между производственными этапами.

В производствах с циклом «день в день», без внутренних переделов — можно обойтись упрощённым учётом. Возможно, вам потребуется другая конфигурация 1С, ERP поможет получить полный контроль над процессом с более глубокой аналитикой. Если не знаете,какую конфигурацию вам выбрать — обратитесь к нам, мы поможем выбрать программу и наладить учёт.

Особенности учёта НЗП и полуфабрикатов в 1С:ERP

1С:ERP — полнофункциональная система управления производством, предлагает обширные возможности и встроен в производственный контур. Среди преимуществ:

- Сквозной учёт по всем этапам производства.

- Автоматический расчёт себестоимости.

- Интеграция с управленческим учётом.

- Гибкие аналитические отчёты.

Карточка клиента АО «ЭлектроПром», производство электрощитового оборудования, годовой оборот: 670 млн.р.

«До внедрения учёта НЗП в ERP у нас была постоянная путаница: материалы списывались без понимания, что в работе, а что уже в готовом виде. Не могли точно оценить стоимость полуфабрикатов, терялись данные о переделах. Компания «Интерлогика» полностью пересобрала модель учёта: внедрили производственные заказы, отчёты производства за смену, детализацию затрат по этапам. В результате — повысили оборачиваемость запасов на 18%, исключили «зависшие» остатки и смогли точно просчитывать маржинальность заказов. Это дало нам уверенность при расчёте цен и позволило нарастить экспортные поставки на 30% уже через полгода»

— Иван Блинов, коммерческий директор ЭлектроПрома

Как ведётся учёт:

- Каждый этап производства оформляется через производственные заказы.

- Для контроля затрат используется счёт 20 (или 21, если работаете с полуфабрикатами собственного производства) с аналитикой по заказам, подразделениям, номенклатуре.

- Незавершённое производство отражается в регистре «Затраты» и попадает в расчёт себестоимости при закрытии месяца.

- Полуфабрикаты могут быть учтены на складе как готовый выпуск промежуточного этапа, или переданы в следующий цех с помощью документа «Перемещение товаров».

Этапы производственного цикла и документы учёта НЗП в ERP

С точки зрения управления бизнесом, незавершёнка в 1С:ERP — это стоимость ресурсов, затраченных на выпуск продукции, но ещё не списанных на конец месяца.

Стоимость ресурсов может скрываться в этапах:

- планирования производства,

- заказ на производство,

- подготовка производства,

- списание материалов в производство,

- выполненные работы,

- закрытие месяца.

Во время планирования производства сбор данных учитывается в документах:

- План производства.

- План потребности в материалах.

- График загрузки оборудования.

Во время заказа производства данные учитываются в документах:

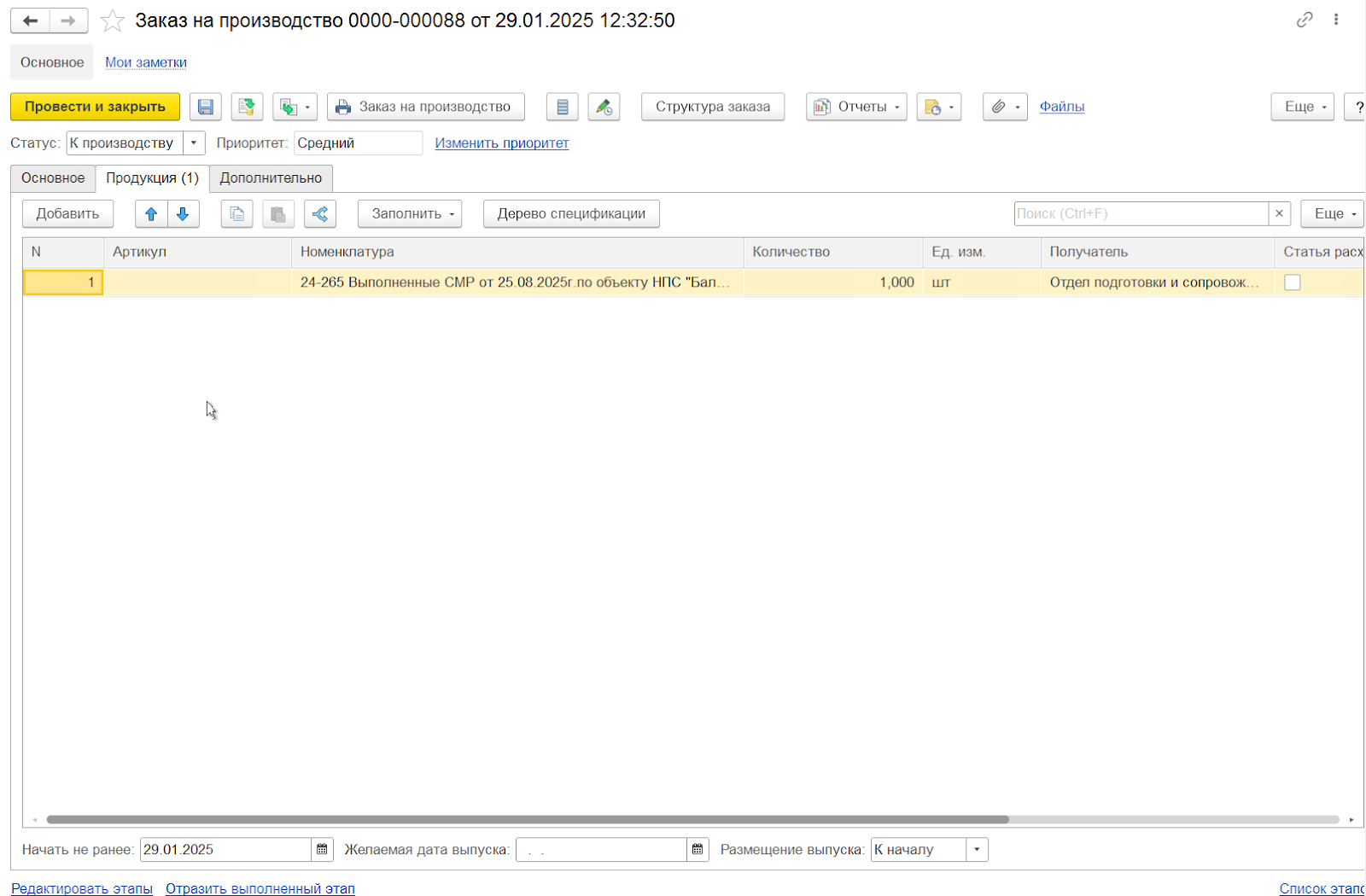

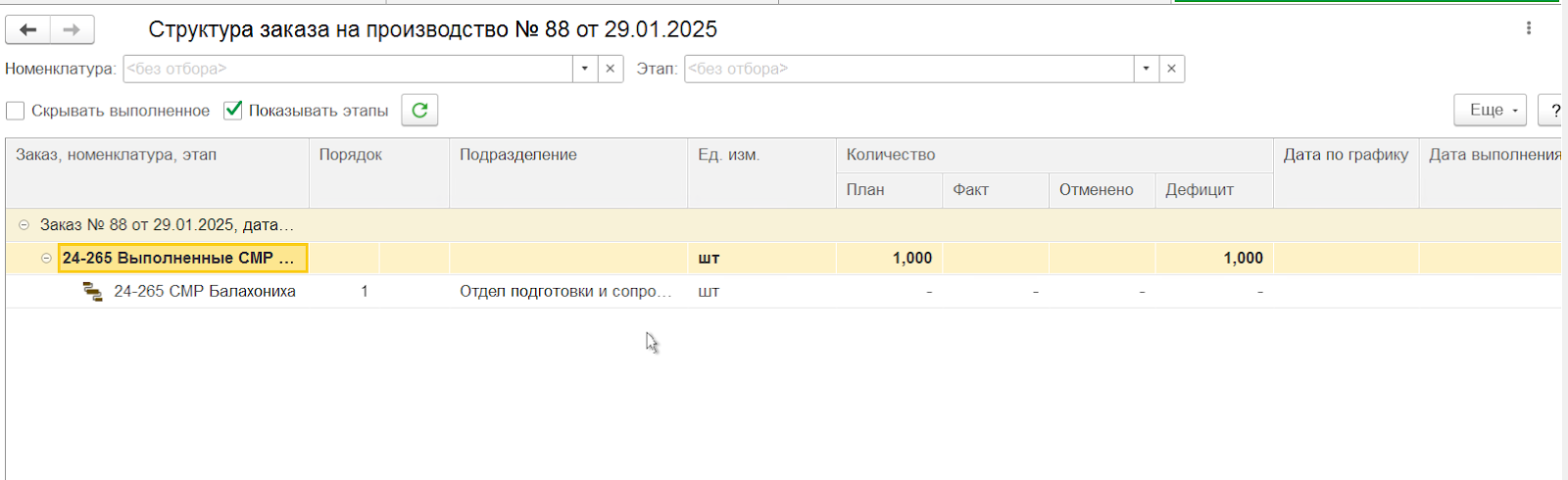

- Заказ на производство, который формируется на основании потребностей, с указанием конечной продукции, сроков и объёмов.

- Технологические карты.

На основании заказа на производства формируется этап или этапы для выпуска продукции или работ.

Во время этапа «подготовка производства», пользуемся документами:

Документы, используемые для списания материалов в производство:

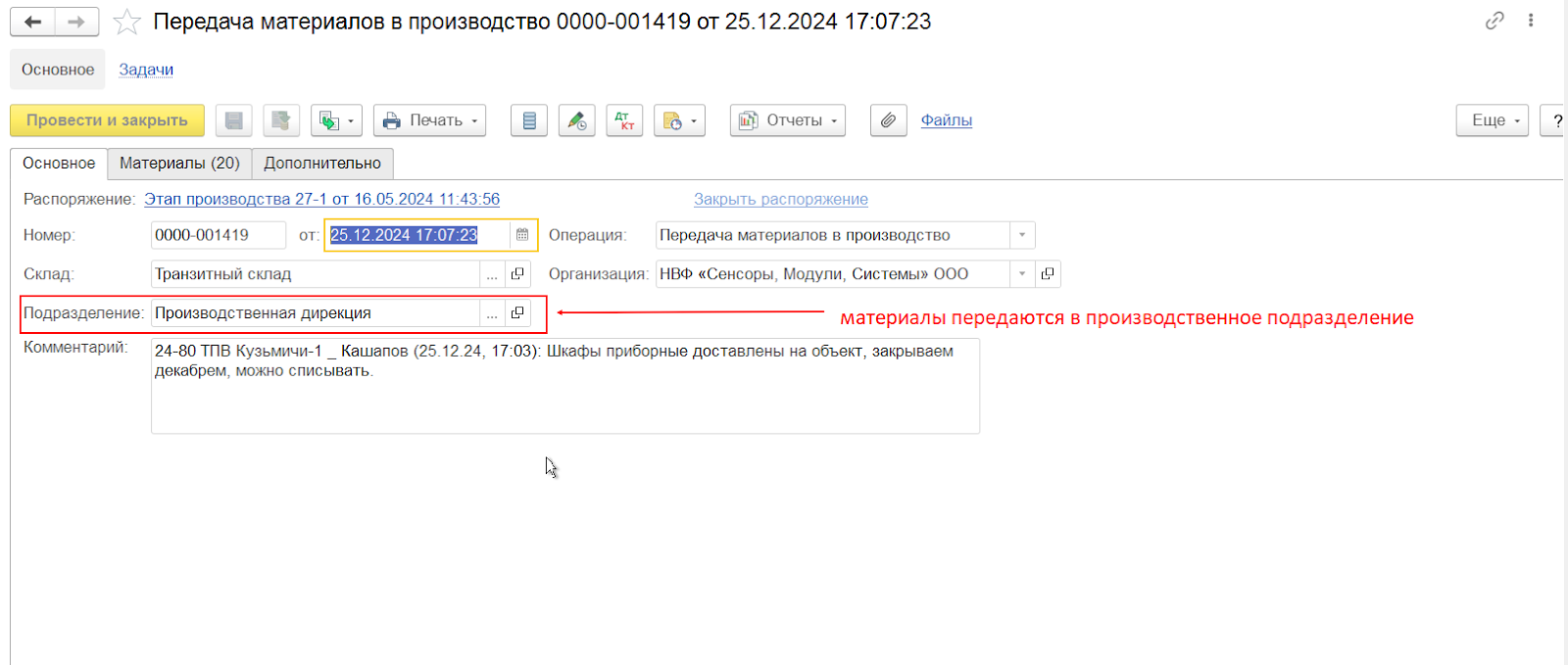

Передача материалов в производство, учёт ведётся в разрезе 20 счёта, без использования склада или кладовой.

- Заказ материалов в производство — формирует потребность материалов для передачи в производственные кладовые и закупки недостающих материалов на склад.

- Задание на перемещение — формирует потребность для обеспечения производства со склада и формирования заказов поставщикам.

- Требование-накладная — для списания материалов со склада.

Документы, используемые для списания материалов в производство:

- Передача материалов в производство.

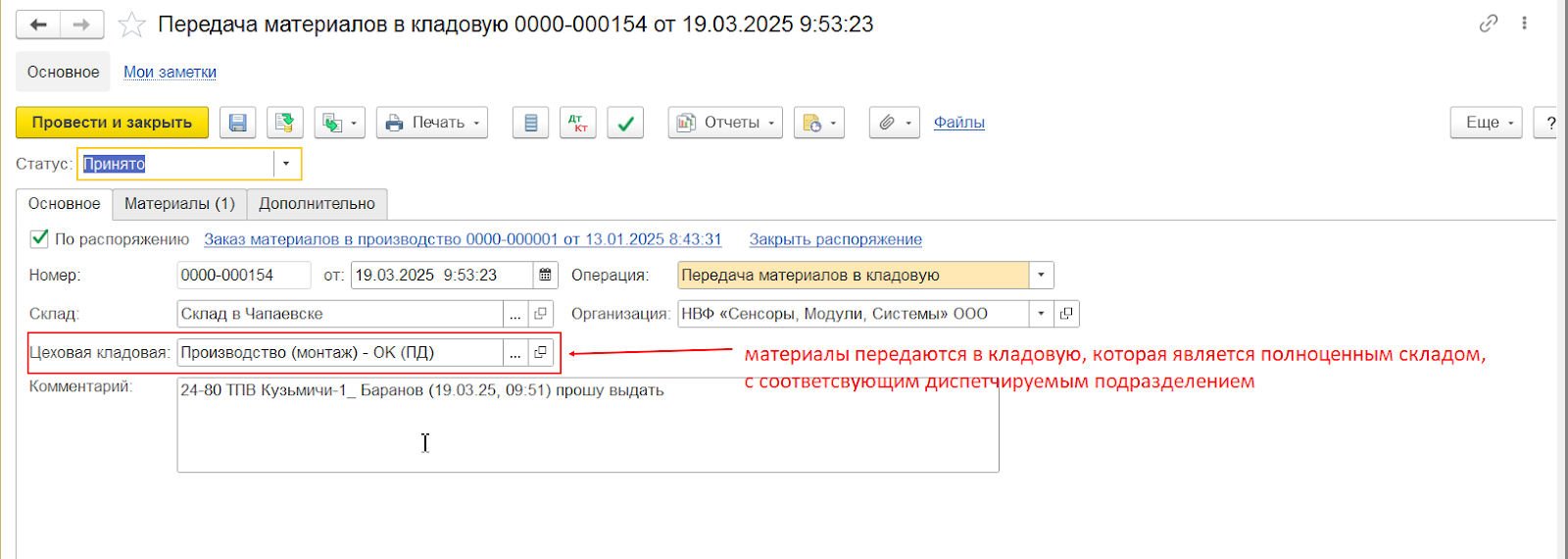

- Передача материалов в кладовую.

Передача материалов в производство, учёт ведётся в разрезе 20 счёта, без использования склада или кладовой.

Другой вариант настройки — перемещение материалов на другое подразделение производственного цикла. Тот же 20 счёт но в разрезе склада или кладовой.

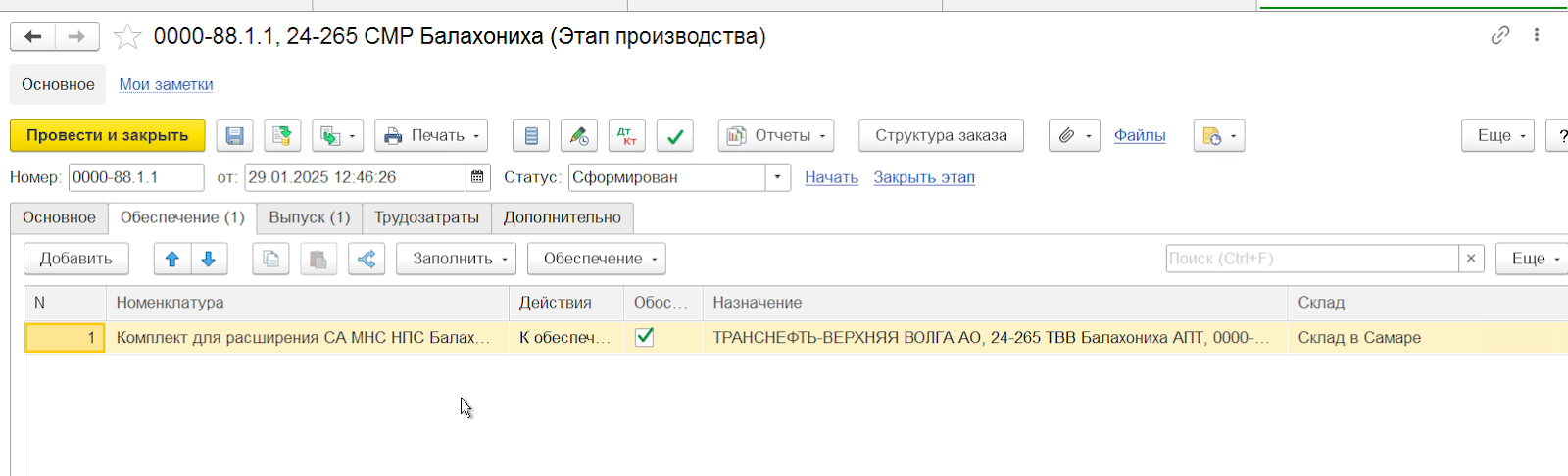

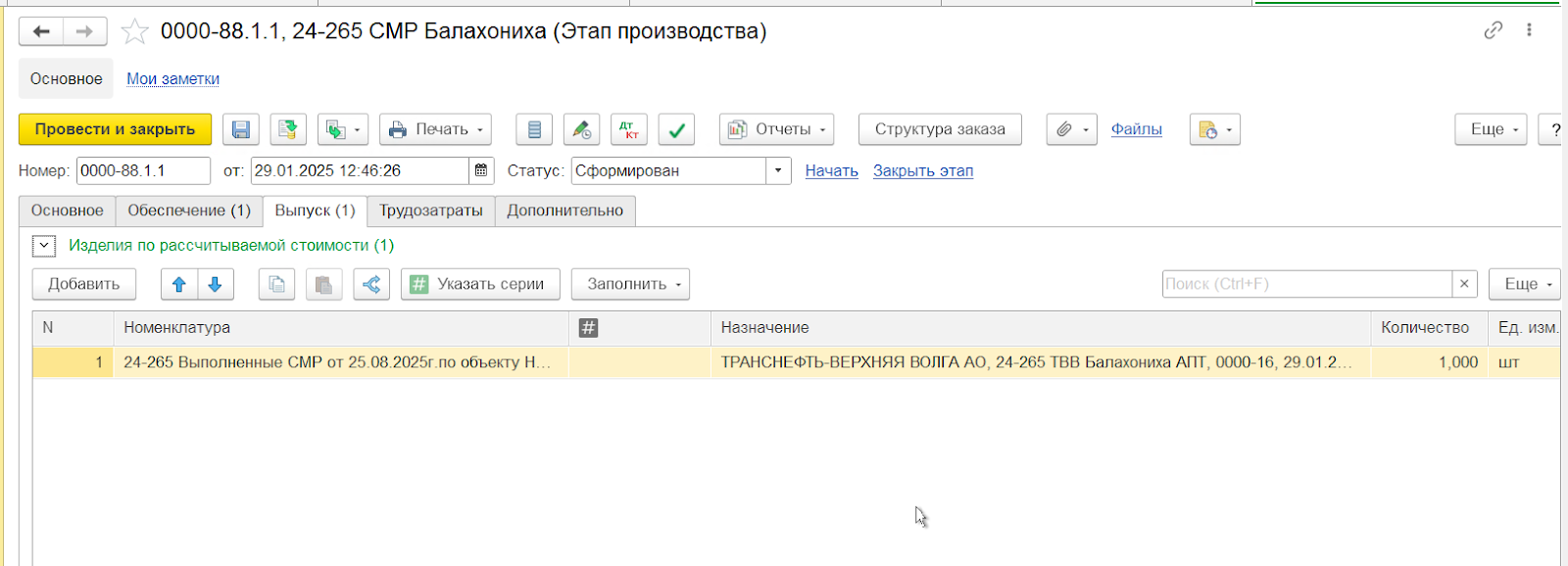

Для отражения выполненых работ, создаём этапы на основании заказа на производство. В нём расписываем выпускаемую продукцию или работы и использованные материалы при их производстве. В состав прямых расходов по выпуску можно отражать входящие работы от сторонних контрагентов.

Вкладка для отражения использования материалов и работ в себестоимость выпускаемой продукции, списание материалов с 20 счёта.

Вкладка для отражения использования материалов и работ в себестоимость выпускаемой продукции, списание материалов с 20 счёта.

Вкладка для отражения выпускаемой продукции или работ.

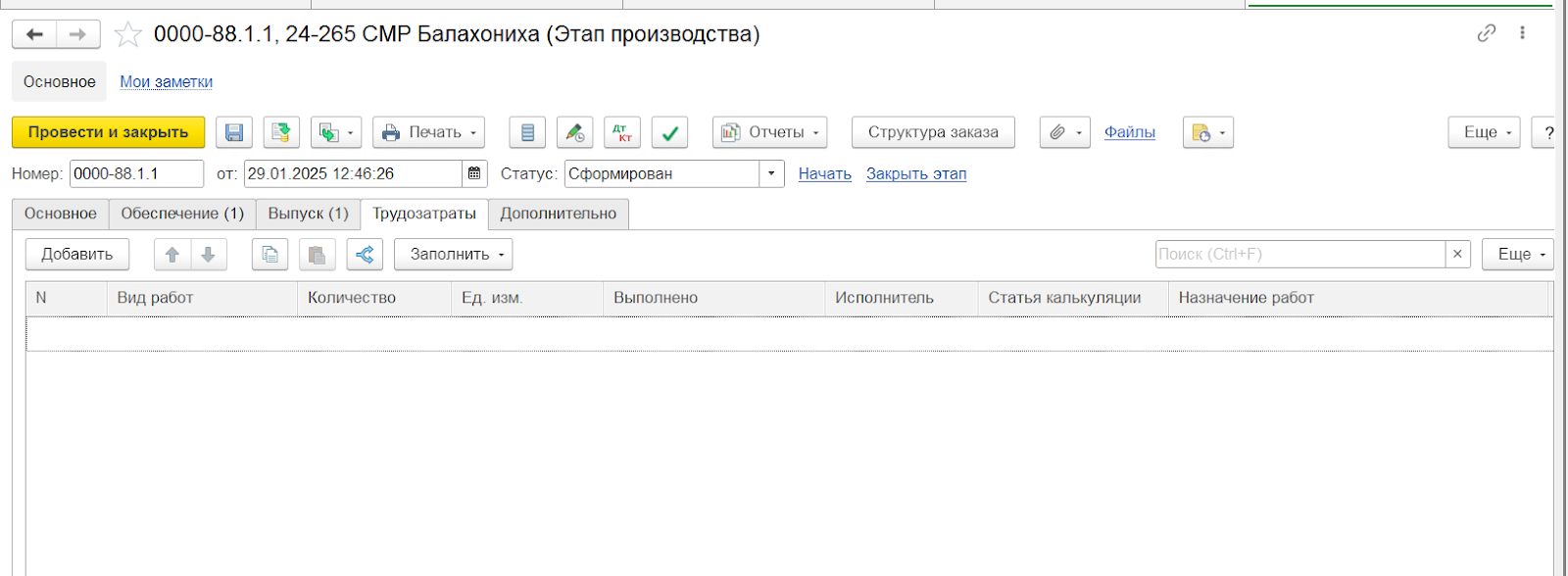

Вкладка для отражения трудозатрат производственных рабочих в себестоимости выпускаемой продукции.

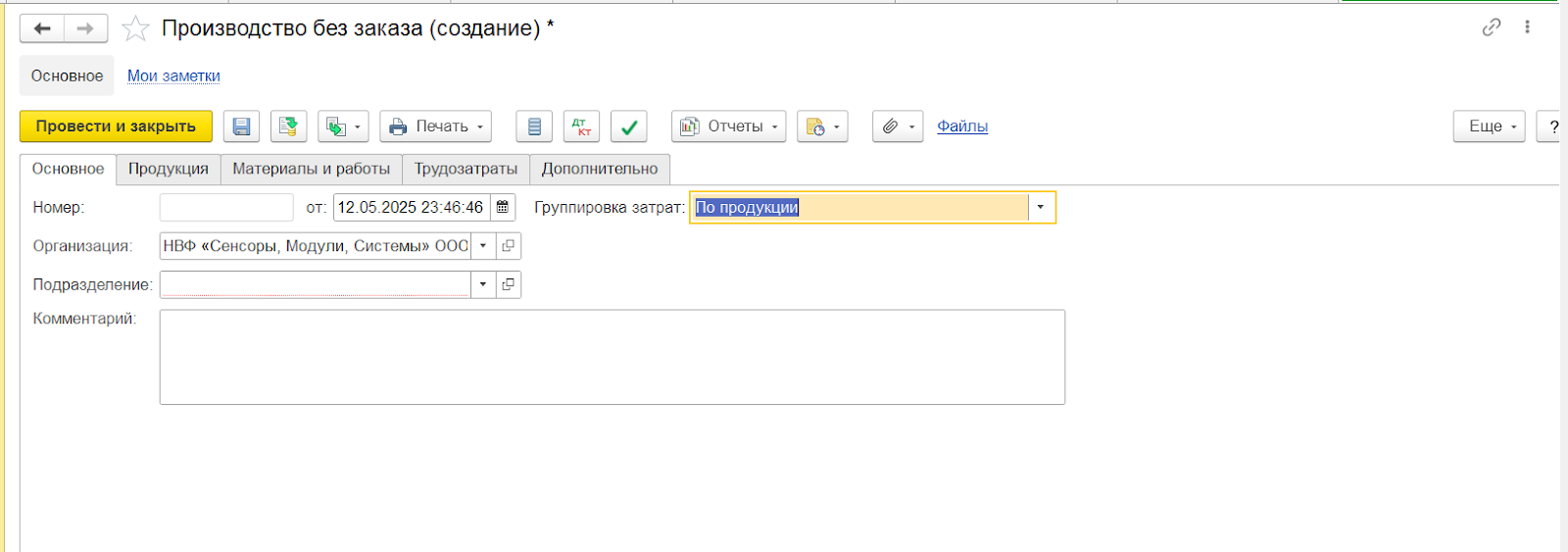

Производство без заказа аналогичен документу отчёт производства за смену в Бухгалтерии. Отражает выпуск продукции, списываются материалы при выпуске. Не привязывается к документу заказ на производство, формируется без планирования и выпуск продукции не может быть многоэтапным.

На этапе закрытия месяца происходит расчёта фактической себестоимости продукции и «оставшегося» НЗП в производстве.

Для этого нужно провести регламентные операции:

Для этого нужно провести регламентные операции:

- Распределение косвенных затрат.

- Закрытие счёта 20 «Основное производство».

- Формирование себестоимости готовой продукции и полуфабрикатов.

«Для нас, как для бухгалтерии, ключевая проблема была в точном отражении затрат: постоянно путались ОПЗС, закрытие месяца вызывало ошибки, НЗП не соответствовало реальности. Интерлогика провела аудит учётной политики, перенастроила регистры, создала шаблоны документов для ОПЗС и списания материалов. Результат — учёт стал прозрачным, регламентные операции теперь проходят без ошибок, а при проверке ФНС всё полностью сходится. Сэкономили более 200 человеко-часов ежеквартально за счёт отказа от ручной корректировки отчётов.»

— Светлана Миронова, главный бухгалтер АО ЭлектроПрома

Особенности учёта полуфабрикатов в 1С ERP

Выделю этот вопрос отдельно. Полуфабрикаты хоть и похожи с незавершённым производством, но клиенты часто уточняют и просят настроить именно учёт полуфабрикатов.

Главные особенности полуфабрикатов:

- Могут учитываться как на складе, так и в производстве.

- Требуют отдельной аналитики.

- Влияют на точность расчёта себестоимости.

В 1С:ERP можно учитывать полуфабрикаты как отдельную продукцию со своей калькуляцией, кроме того, есть и другие механизмы:

- Отражения выпуска полуфабрикатов.

- Их перемещения между переделами.

- Включения в себестоимость готовой продукции.

Часто встречаются следующие сложности:

- Ошибки в этапах, например, забыли закрыть или выпустить. Это ведёт к зависанию затрат в НЗП.

- Неверное заполнение ОПЗС может привести к неправильной себестоимости.

- Неавтоматизированные участки часто требуют ручного отражения этапов.

- Без Нужен опытный методист или внедренец, чтобы правильно настроить модель учёта.

Рекомендации для эффективного ведения учёта НЗП

Подводя итоги статьи:

- Указывайте счета учёта затрат.

- Детализируйте аналитику: подразделение, номенклатура, заказ.

- Регулярно разности все затраты по этапам и видам продукции.

- Контролируйте закрытие производственных циклов.

- Проводите инвентаризации.

- Следите за корректностью номенклатурных групп и маршрутов.

- Полуфабрикаты выделяйте в отдельные заказы или этапы.

Грамотно организованный учет незавершенного производства в 1С:ERP позволяет перевести управление производством на качественно новый уровень. Это не просто соответствие требованиям учета, а реальный инструмент повышения эффективности бизнеса.

Если вы хотите:

- получить полную картину использования ресурсов

- исключить потери материалов

- повысить точность расчетов себестоимости

Для дополнительного чтения рекомендую:

— Как списывать материалы в стоматологии по технологическим картам

— Что нужно знать про нормы списания в стоматологии

— Секреты калькуляции себестоимости

— Как провести частичную инвентаризацию

— Как настроить технологические карты на производстве

— Как настроить себестоимость на производстве в 1С

— (услуга) Настроить себестоимость в 1С

— Как списывать материалы в стоматологии по технологическим картам

— Что нужно знать про нормы списания в стоматологии

— Секреты калькуляции себестоимости

— Как провести частичную инвентаризацию

— Как настроить технологические карты на производстве

— Как настроить себестоимость на производстве в 1С

— (услуга) Настроить себестоимость в 1С