Разбираемся, что такое и зачем нужна калькуляция себестоимости при автоматизации управленческого учёта и бизнес-процессов. Спойлер! Калькуляция — это просто «поиск» себестоимости или иначе «расчёт». Посчитать себестоимость сможет кто угодно, а вот сделать этот расчет быстро, безошибочным и автоматическим — то за этим вам надо к нам!

👋 Привет, это Алексей Баранов. В Интерлогике я отвечаю за стратегию автоматизации. А ещё я провожу консультации, иногда пишу статьи, в которых отвечаю вопросы читателей, вы, кстати, тоже можете задать вопрос в форме, которая в низу страницы, ну или +7 (495) 764 83 81 , или через телеграм @Interlogik

Калькуляция в управленческом учёте — это определение затрат в денежной форме на единицу продукции или услуги. Проведя калькуляцию, можно найти плановую и фактическую себестоимость — эти понятия используется в бухгалтерском учёте. Но нам это не интересно, мы занимаемся управленческим учётом, поэтому наш рассказ будет о другом. Как использовать эти знания, для настройки программ и автоматизации.

Калькуляция себестоимости помогает найти и сократить материальные и трудовые ресурсы. В частности, это поможет руководителю грамотно управлять бизнесом.

Что такое калькуляция себестоимости

Калькуляция себестоимости – это процесс поиска и подсчёта трат на учётную единицу продукции или услуги. В результате мы точно можем сказать «сколько и где в деньгах уходит на учётную единицу», скажем на пачку макарон, или на метр лестницы. Безусловно, автоматизация калькуляции поможет узнавать это в разы быстрее и точнее! Чтобы определить затраты на производство пачки, нужно определить стоимость:- Транспортировки,

- Себестоимость продукции,

- Доставки сырья,

- Налоги, пошлины, НДС и т.д.,

- Сырья.

Чем калькуляция отличается от себестоимости

Калькуляция — это процесс определения затрат, на производство единицы продукции.Себестоимость — денежная стоимость различных ресурсов, применяемых для производства единицы продукции. В неё входит: сырьё, энергия, оплата труда и тому подобные статьи, в зависимости от технологических особенностей производства или оказания услуги.

Проще говоря, калькуляция — это процесс поиска себестоимости.

Виды и методы калькуляций себестоимости

Виды калькуляций различают плановую и фактическую. Плановая, кстати, делится на нормативную и проектную.Плановая калькуляция — считаем себестоимость до производства или оказания услуги. То есть предприниматель должен заранее определить, какие будут статьи расходов, и определить их в денежном эквиваленте. Так можно делать на СТО, чтобы клиент знал примерную стоимость ремонта или в транспортно-логистической компании, чтобы собственник понимал стоимость перевозки груза, и мог предложить клиенту такие условия, при которой все будут в выигрыше.

Нормативная калькуляция используется на тех предприятиях, где есть стандарты и нормы. В частности, строительство, различные сервисные центры. Поэтому СТО выгодно разработать нормочасы ремонта автомобилей. Например, по ним можно рассчитать стоимость ремонта у автомобиля.

Проектная калькуляция используется там, где заказ «нестандартен». Например, если в СТО приезжает модифицированный автомобиль «после прокачки», и стандартные нормочасы не подходят.

Сметная себестоимость — частный случай плановой нормативной калькуляции, кстати, определяется по разовым заказам и изделиям.

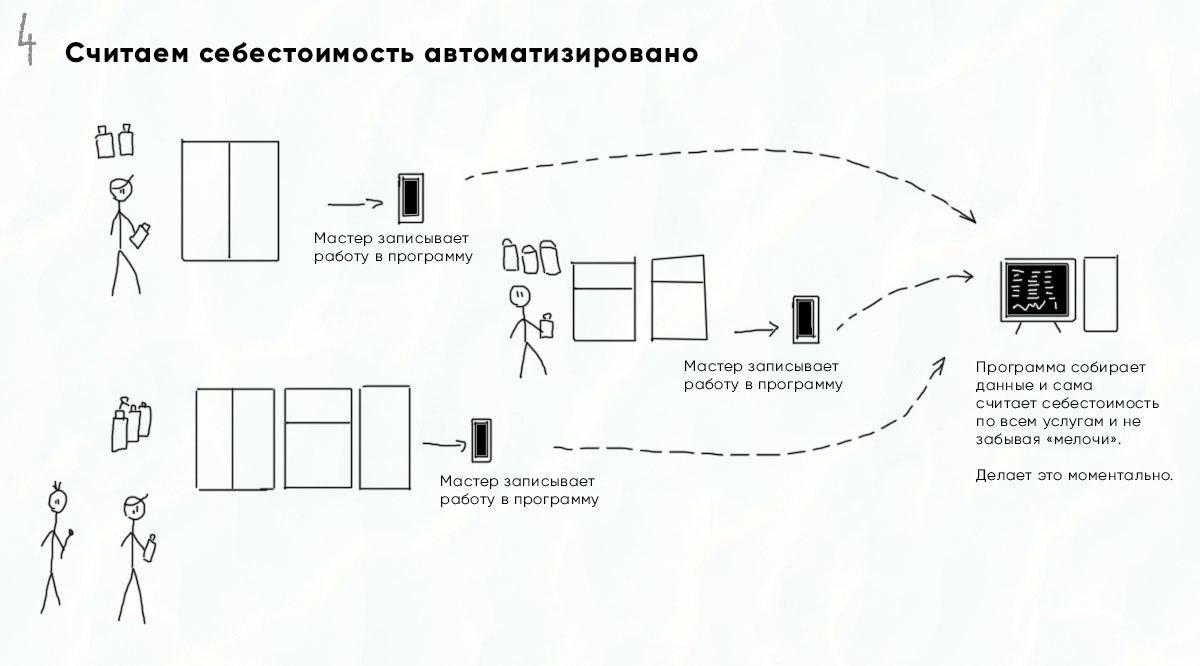

Отчётная калькуляция и она же фактическая себестоимость. Проводится после завершения работ, как следствие, у нас все расходы уже подсчитаны. При автоматизации себестоимости, мы в Интерлогике, внедряем учёт так, чтобы эти расходы записывались контекстно.

Методы калькуляции себестоимости — как именно рассчитывается себестоимость. Существуют методы калькуляции:

- простой,

- нормативный,

- позаказный,

- попередельный,

- попроцессный.

Позаказный метод — применяется на производствах индивидуальных заказов или мелкосерийных, например: производство типовых дверей, мебели, швейное производство и прочее. Учитывается заказ с индивидуальным номером, кстати, часто используют спецификации.

На каждый заказ открывают карту, в ней учитывают расходы в денежном виде. Как следствие, это позволяет выделить издержки производства по каждому заказу.

Попередельный метод — используется на производствах, где сырьё в процессе производства проходит ряд переделов, то есть из сырья появляется полуфабрикат, а потом уже готовое изделие или изделия. Сначала определяют себестоимость всей продукции, а затем отдельной единицы.

Попроцессный метод — затраты учитываются отдельными стадиями производства или в целом по производственному процессу.

Как проводится калькуляция себестоимости продукции

Каждая организация самостоятельно определяет методику расчёта себестоимости. В зависимости от особенностей изготовления продукции, использования оборудования будет своя калькуляция себестоимости. Зависит от того, какой вид калькуляции нас интересует: плановый или фактический, или оба сразу. Кроме того, калькуляция себестоимости зависит от того, считаем мы производственную себестоимость или полную.Производственная – сумма производственных затрат конкретного отдела или цеха, который участвовал в производстве, а также затраты на управление-администрацию и дополнительные расходы.

Полная – сумма производственной себестоимости и расходов на продажу продукции.

Калькуляционные статьи

Калькуляция себестоимости рассчитывается на «единицу» продукции, например: метр, килограмм, децилитр, тысяча штук и так далее. Калькуляционные статьи зависят от производственных особенностей:- сырьё,

- комплектующие,

- зарплата,

- начисления на зарплату,

- общепроизводственные и общехозяйственные расходы за вычетом возвратных,

- коммерческие.

Пример калькуляции себестоимости

У ИП Петров И.В. есть небольшое производство дверей, лестниц, оконных рам из дерева. Например, для калькуляции лестницы ему придётся учесть:- Сырьё. Учитываем затраты на лестницу. Скорее всего, удобнее считать на каждую лестницу, но если лестницы типовые, то придётся считать на ступеньку или метр. Считаем не только дерево, но и лак, краску, саморезы и прочие вещи.

- Электроэнергия. Считаем её для освещения рабочих поверхностей, работы оборудования, монтажа.

- Зарплаты. Определить для каждого сотрудника за заказ, а потом делим на количество лестниц. Сюда же входят доплаты.

- Ремонт и амортизация.

- Целевые траты: зарплата руководителя, аренда. Эти расходы делим на лестницы.

- Коммерческие траты. Реклама, доставка и прочие расходы, также делим на количество лестниц.

👉 Мы можем автоматизировать вам калькуляцию себестоимости, для этого оставьте заявку на странице консультацией, или сразу свяжитесь с нами по телефону +7 (495) 764 83 81 или через телеграм @Interlogik

Собрали ссылки для дополнительного чтения:

— Внедрение программы лояльности

— Автоматизация учёта в автосервисе

— Кейс «Автоматизация транспортно-логистической» компании»

— Разрабатываем и внедряем нормочасы в автосервисе

— Кейс «Автоматизация сервисного центра»

— Консультации по автоматизации управленческого учёта