Директор спрашивает: «Сколько мы заработали на этом заказе?» — а в 1С:Бухгалтерии есть только налоги… Расскажу, как даже в Бухгалтерии можно посчитать себестоимость и маржу по каждому заказу или проекту — если правильно настроить документы и аналитику.

👋 Привет, я Алексей Баранов. В этой статье расскажу, как собственники и бухгалтеры настраивают позаказный учёт в 1С:Бухгалтерии. Если захотите обсудить ваш случай — пишите в телеграм @interlogik или оставьте заявку в форме ниже.

Многие компании ведут учёт только в 1С:Бухгалтерии. Это удобно для налоговой отчётности, но когда речь заходит о бизнесе — цифры не сходятся: оборот растёт, а прибыль не бьётся. Руководителю важно понимать, какие заказы приносят деньги, а какие съедают ресурсы, но в стандартных отчётах БП этого не видно.

Эта статья для тех, кто работает в Бухгалтерии и сталкивается с вопросами:

- как посчитать себестоимость и маржу по каждому заказу;

- как привязать расходы к конкретным проектам или договорам;

- как сформировать отчёт, на который можно опереться при принятии управленческих решений.

1С:Бухгалтерия создана в первую очередь для налогового учёта. Но бизнесу важно другое. Руководитель не спрашивает про дебет и кредит, он задаёт простые и болезненные вопросы:

- «Сколько мы реально заработали на этом заказе?»

- «Почему маржа в отчёте одна, а денег на счёте нет?»

- «Как посчитать цену на тендер без угадайки?»

Все данные о расходах, доходах и оплатах в программе есть. Проблема в том, что ими редко умеют правильно пользоваться для управленческого анализа. В итоге бухгалтер или финдир, не сумевший показать честную себестоимость по проектам, оказывается крайним.

В этой статье разберём, как в 1С:Бухгалтерии организовать позаказный учёт, чтобы видеть себестоимость и маржу по каждому проекту и говорить с директором на языке прибыли, а не проводок.

Как поставить учёт затрат в 1С Бухгалтерии (БП)

Основа упручёта — дисциплина и аналитика. Если в системе отражены все расходы и доходы, руководитель видит честную картину по каждому проекту. Чтобы, увидеть себестоимость по каждому заказу в 1С Бухгалтерии, нам придётся поработать со следующими сущностями:

- Прямые расходы (материалы, подрядчики, зарплата исполнителей) — должны сразу относиться на конкретный договор или проект. Без этого отчёты будут показывать размытые цифры.

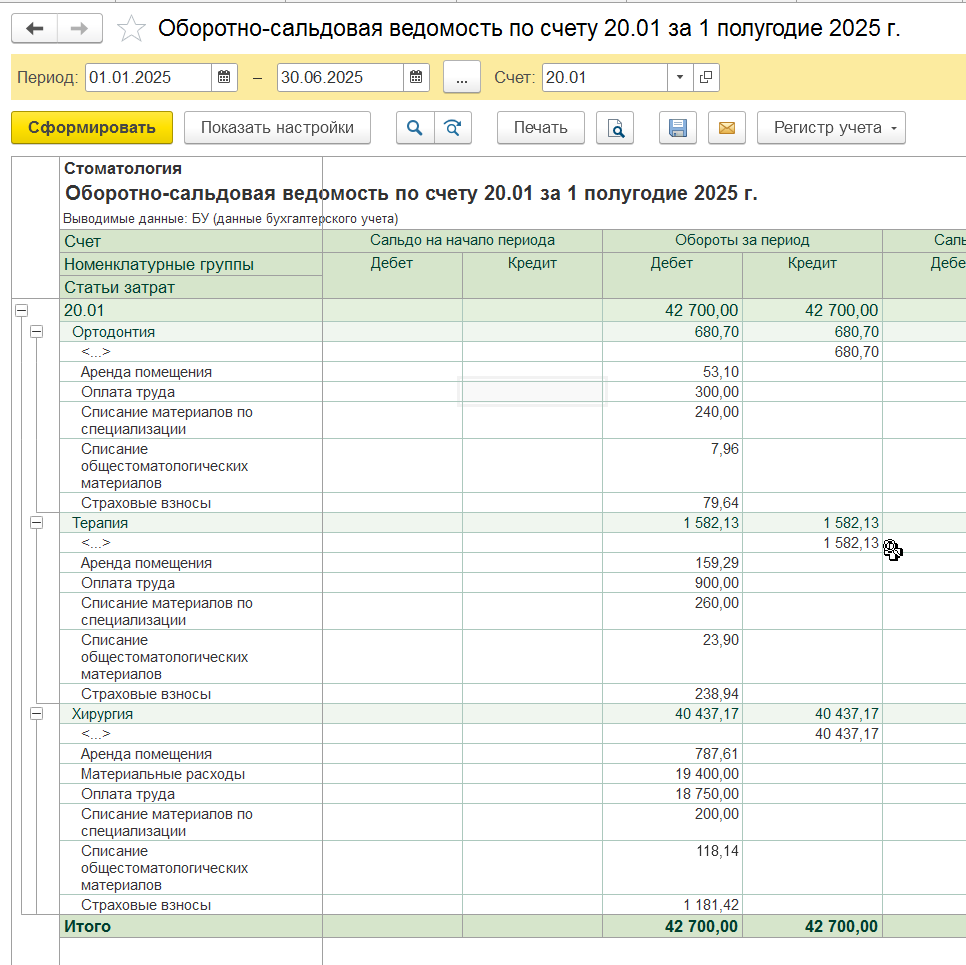

- Косвенные расходы (аренда, административные расходы, маркетинг) закрываются документом «Закрытие месяца». Важно заранее выбрать методику распределения: по выручке, по прямым затратам или по фонду оплаты труда.

- Договор — это якорь, без настроенных договоров невозможно связать доходы и расходы, и увидеть себестоимость проекта.

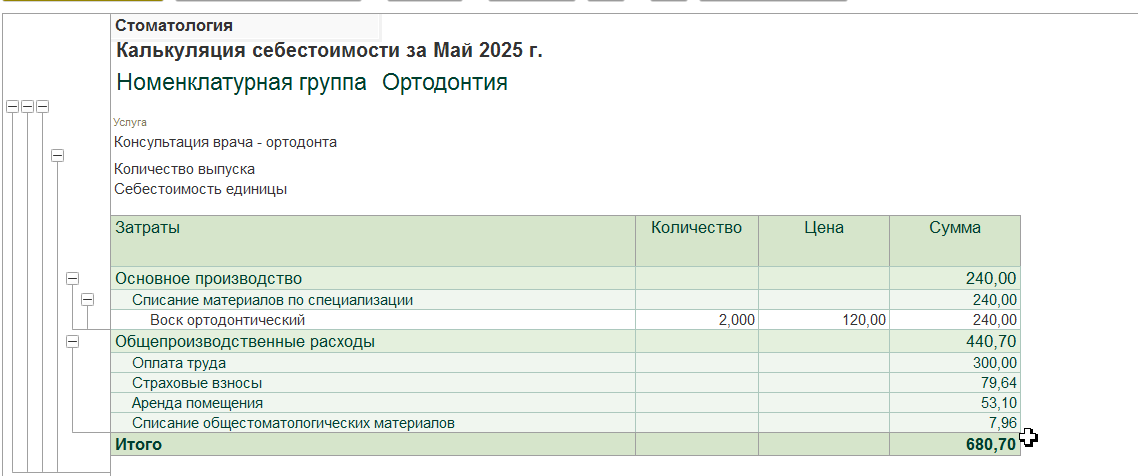

- Статья затрат группирует расходы (материалы, зарплата, аренда) и упрощает анализ в отчётах Руководитель может чётко понять, что «на аренду ушло 1,2 млн и это 10% себестоимости».

- Подразделение помогает увидеть картину по филиалам или цехам.

Запоминайте простое правило: если документы в систему попадают с задержкой, никакая Бухгалтерия не покажет честную себестоимость. А настроенный учёт затрат позволяет видеть по каждому договору, сколько реально стоил заказ, а не только «сколько пришло и ушло».

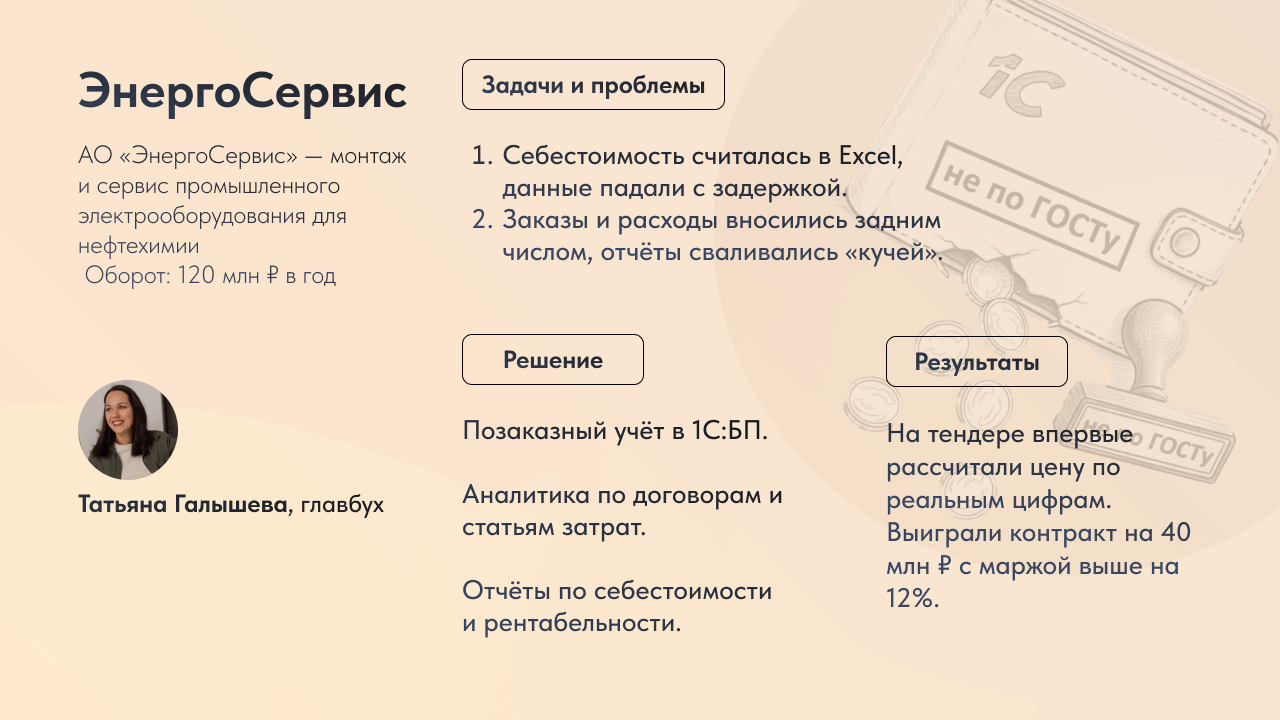

Кейс: «Как мы перестали гадать на калькуляторе и начали считать реальную себестоимость в 1С:БП»

Компания: АО «ЭнергоСервис».

Сфера: монтаж и сервис промышленного электрооборудования для нефтехимии

Оборот: 120 млн руб./год

Сфера: монтаж и сервис промышленного электрооборудования для нефтехимии

Оборот: 120 млн руб./год

Говорит главный бухгалтер ↓

У нас типовая боль → директор требует цифры «на вчера», особенно когда речь идёт о тендерах. Вечно один и тот же вопрос: «Скажи, сколько нам реально стоит такой заказ, чтобы понять, с какой маржой идти?»

А в ответ у меня либо «Эксель на коленке», либо полугодовое молчание от менеджеров, которые задним числом заносят акты и накладные. В 1С:БП вроде всё есть, но в разрезе проектов и заказов оно не работало — всё сваливалось кучей. В итоге я крайняя: «У тебя 1С не считает!».

В какой-то момент стало ясно: так дальше работать нельзя. Мы обратились в «Интерлогику».

Что сделали:

- настроили методику учёта затрат в БП: прямые расходы сразу садятся на договор, косвенные автоматически распределяются при закрытии месяца;

- организовали аналитику по договорам и статьям затрат — теперь видно не только налоговый учёт, но и управленческий P&L в разрезе проектов;

- добились дисциплины: документы вносятся максимум через 2–3 дня, а не «через полгода»;

- собрали готовые отчёты: ОСВ по договорам, анализ доходов и расходов, сводный отчёт по рентабельности проектов.

Результаты:

- директор получает себестоимость по каждому заказу еженедельно и по запросу;

- для тендера мы впервые рассчитали цену на основе реальных цифр и выиграли контракт на 40 млн руб. с маржой выше на 12%.

Документы для расчёта себестоимости заказа и проекта в 1С Бухгалтерии

Чтобы увидеть честную себестоимость по каждому заказу, важно не только «вести бухгалтерию», но и правильно отражать все затраты. Ключевая точка здесь — документы поступления: именно они определяют, какие расходы попадут в себестоимость проекта.

В 1С:Бухгалтерии именно документы решают, как будут считаться затраты. Если они оформлены правильно — себестоимость заказа видна честно. Если нет — отчёты превращаются в «сводную кашу».

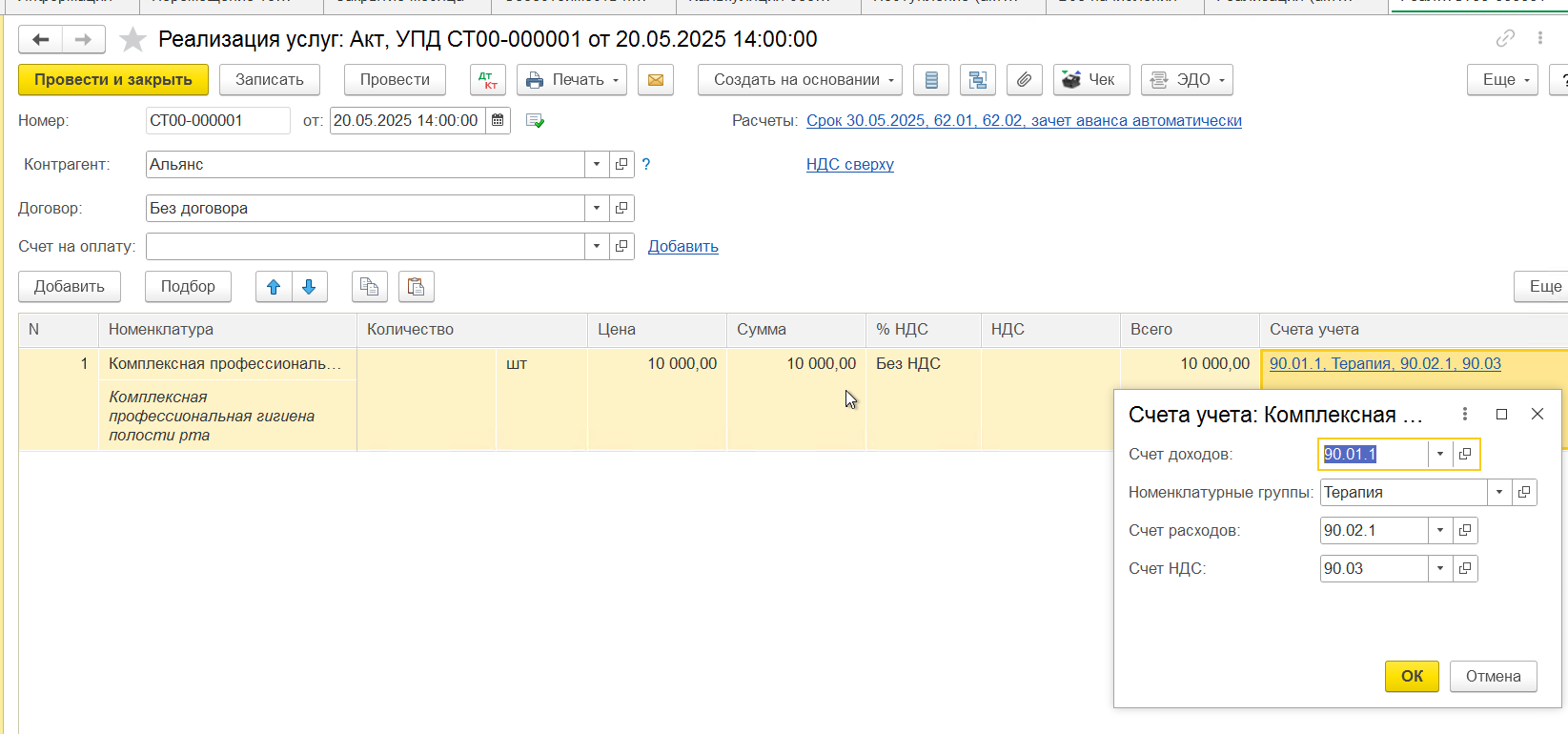

- Материалы и услуги. Если при поступлении не указан договор или статья затрат, система раскинет расходы в общую массу. Руководитель увидит лишь «всего списано 2,5 млн», но не поймёт, сколько стоил конкретный контракт. Когда же расходы сразу привязаны к договору, видно: заказ А обошёлся в 430 тыс., заказ Б — в 680 тыс.

- Зарплата. Если зарплата исполнителей падает «в одну кучу», рентабельность проекта рисуется завышенной. Разнесли её по подразделениям и заказам — и оказалось, что один контракт приносит +15%, а другой уводит компанию в минус.

- Косвенные расходы. Аренда, бухгалтерия, маркетинг — те самые «невидимые траты». Пока они не распределены, проекты кажутся «суперрентабельными». После распределения становится видно: реальная маржа ниже на 5–10 п.п.

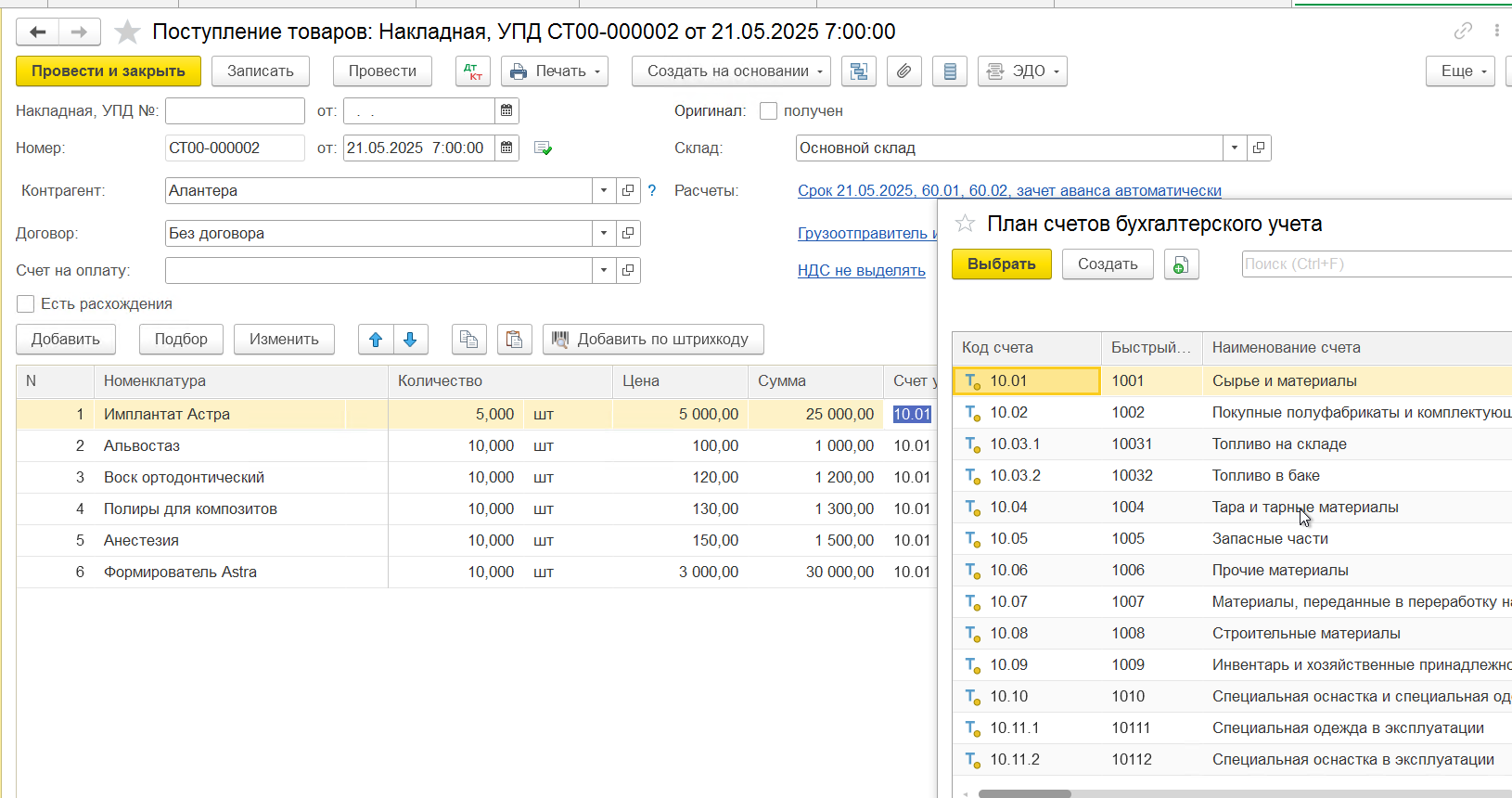

Поступление товаров и материалов

Если материалы приходуются без договора или статьи затрат, то в отчётах себестоимость размажется «кучей» и невозможно будет понять, сколько реально стоил конкретный заказ.

Когда материалы сразу привязаны к проекту или договору, директор видит: «На этот заказ ушло 250 тысяч материалов», а не общую цифру по складу.

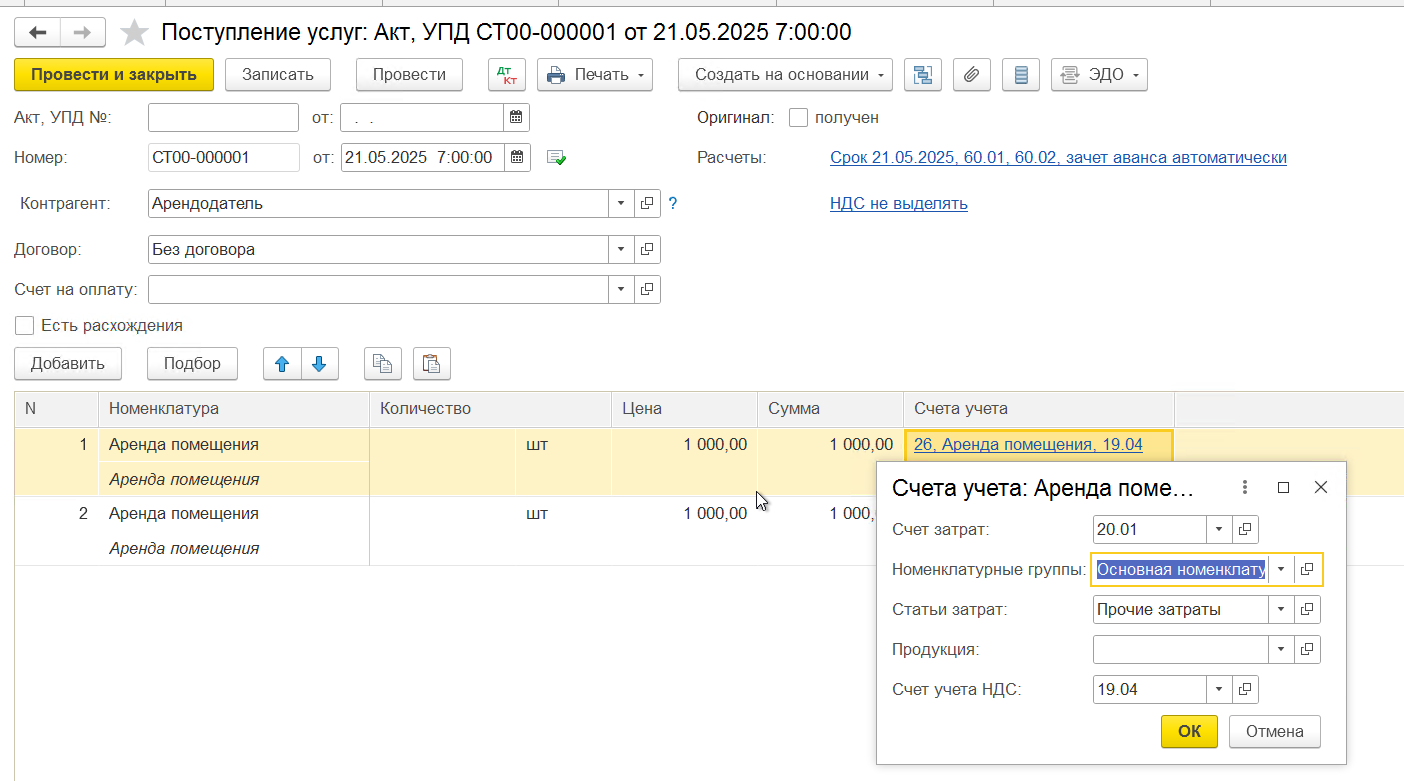

Поступление услуг сторонних организаций

Подрядчики, транспорт, монтаж, аутсорсинг — все эти расходы формируют себестоимость не меньше, чем материалы. Если они не связаны с конкретным заказом, управленческий отчёт искажён. Например, если не привязать услуги подрядчиков к конкретному договору, система покажет маржу 20%, хотя на самом деле проект сделан в минус, так как подрядчики «съели» не только маржу.

Привязка услуг к проекту и статье затрат позволяет видеть полную картину: «доставка и монтаж съели ещё 70 тысяч, итоговая маржа — 12%, а не 20%».

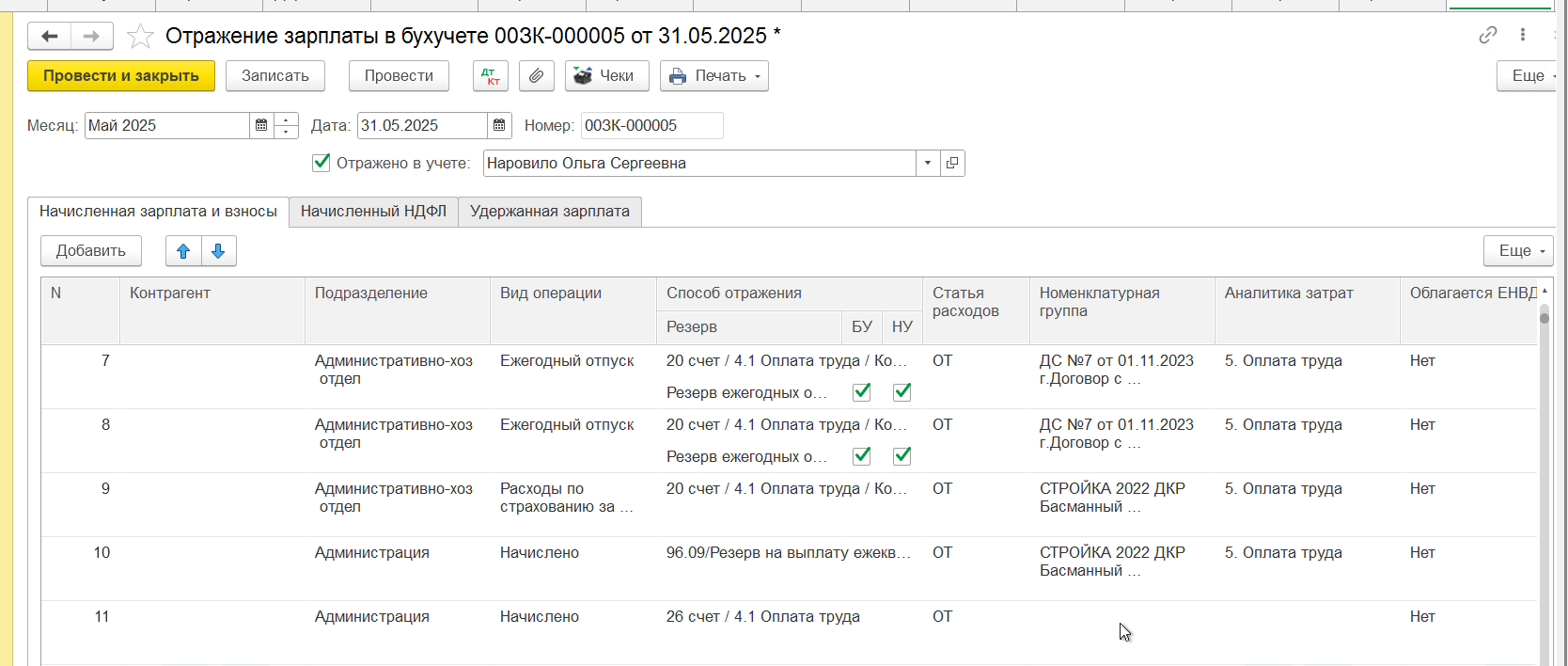

Начисление зарплаты — не «в одну кучу», а разнесение по проектам.

Фонд оплаты труда часто составляет крупнейшую часть себестоимости. Если зарплата не разнесена по проектам, то в отчётах получится усреднённая картинка: прибыль «на бумаге» есть, но какой заказ её съедает — непонятно. Когда зарплата делится по подразделениям и проектам, руководитель видит реальную маржу по каждому направлению.

Реализация — фиксирует выручку, без неё P&L пустой

Без документа «Реализация» P&L пустой: затраты есть, а доходов нет. Правильно оформленная реализация привязывает выручку к конкретному заказу и заказчику. Это даёт возможность сравнить: вот расходы по договору, вот доходы — а вот фактическая рентабельность.

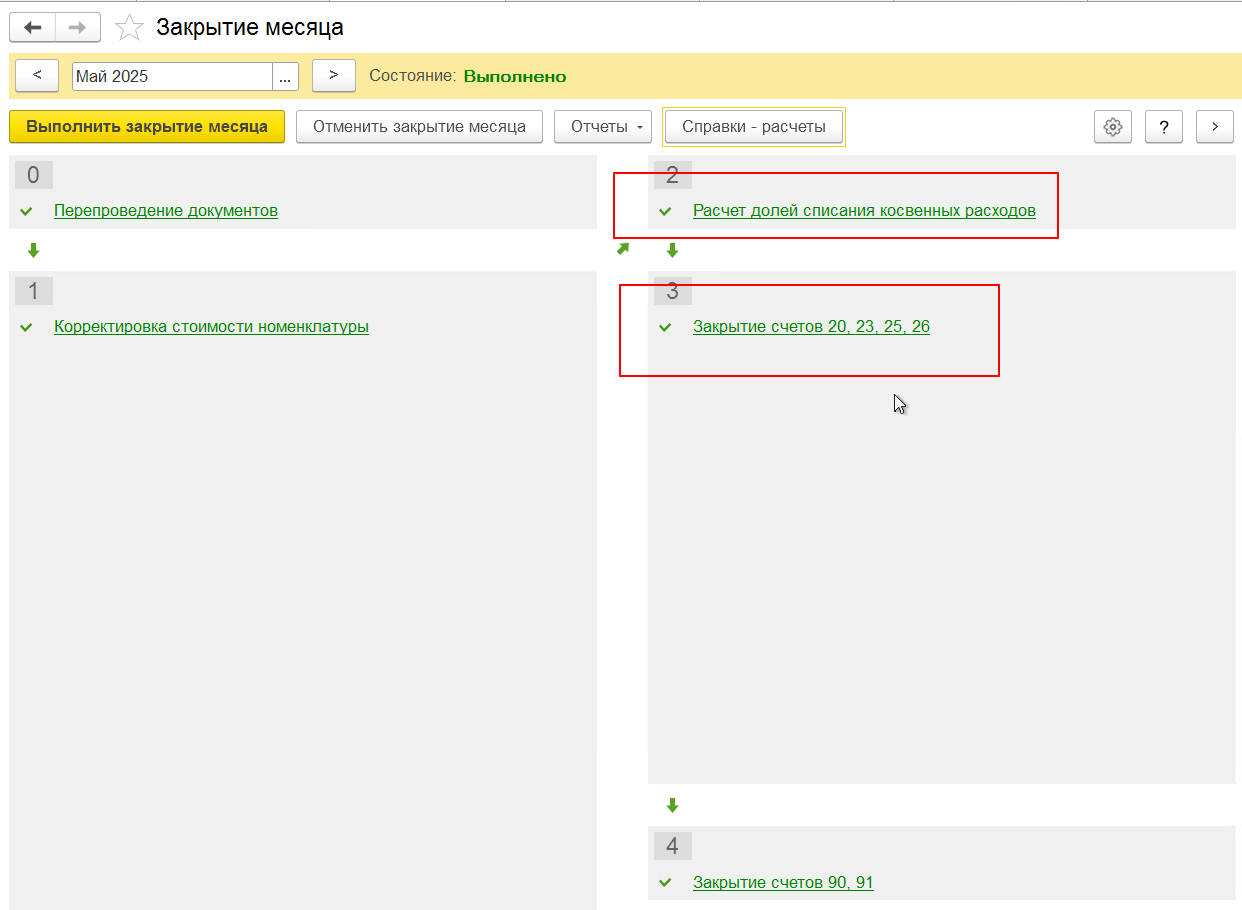

Закрытие месяца — распределение косвенные расходы

Именно здесь решается судьба «общих» расходов: аренда, бухгалтерия, маркетинг, административный персонал. Если они не распределены, то кажется, что проекты дают хорошую прибыль. На самом деле косвенные висят в воздухе и «съедают» результат позже. Автоматическое распределение в «Закрытии месяца» делает отчёты честными: на каждый проект садится своя доля косвенных расходов.

Себестоимость и маржа по проектам в 1С:Бухгалтерии складываются из трёх элементов: затраты (включая зарплату), доходы (реализация) и распределённые косвенные расходы. Если хотя бы один из этих элементов оформлен «в кучу» или с задержкой, управленческий отчёт будет искажён. А если все документы настроены правильно, руководитель получает честный P&L по каждому заказу и может управлять бизнесом на основе фактов, а не догадок.

Как смотреть себестоимость проекта в 1С Бухгалтерии и контролировать маржу

Фиксируем, в Бухгалтерии можно вести не только налоговый учёт, но и управленческий. Когда всё настроено правильно, руководителю не нужны с десяток статей, достаточно парочки отчётов, которые покажут честную картину:

- Затраты и себестоимость по каждому заказу. Видно, сколько материалов, услуг и зарплаты ушло на проект.

- Финансовый результат по договору. Доходы и расходы сводятся вместе — получаем маржу в разрезе заказов и клиентов.

- Сравнение проектов. Можно сразу показать директору: «этот контракт дал +18% маржи, а этот — всего +3%».

Три ключевых вопроса о марже

Я собрал самые частые вопросы от наших клиентов и «перевёл их на свой язык», если что-то непонятно или у вас другой вопрос — пишите в телеграм @interlogika или оставьте заявку внизу страницы.

Как калькулировать заказ с прямыми и косвенными расходами?

Прямые расходы (материалы, зарплата, подрядчики) сразу относятся на договор. Косвенные (аренда, бухгалтерия, маркетинг) система распределяет при закрытии месяца. В итоге видно полную себестоимость, а не только «железо и работу».

Как считать себестоимость для тендера?

Достаём из Бухгалтерии фактические цифры по прошлым проектам, добавляем плановые корректировки — и получаем обоснованную цену. Руководитель принимает решение не «на глазок», а на основе реальной экономики.

Что делать с арендой, маркетингом и бухгалтерией?

Эти расходы идут как косвенные. И да, их тоже надо распределять по проектам — иначе проекты будут «суперрентабельными на бумаге», а денег не будет.

Главное из статьи — цифры перестают «врать», Бухгалтерия становится инструментом для управленческой аналитики и с её помощью можно узнать стоимость по каждому заказу

Если выстроить методику учёта в 1С:Бухгалтерии, программа превращается из «сдаём отчётность» в нормальный управленческий инструмент. После настройки учёта:

- Директор получает реальные цифры по каждому проекту.

- Коммерческий директор видит, какие цены ставить на тендере, не рискуя уйти в минус.

- Главбух и финдир — перестают ковыряться с таблицами, и получают те же цифры из Бухгалтерии.

Бухгалтерия может и умеет показывать рентабельность заказов. Вопрос в дисциплине и правильной настройке программы. За этим обращайтесь к нам! Оставьте заявку внизу страницы или пишите @interlogika