У одного из наших читателей возник вопрос, связанный с особенностями автоматизации себестоимости товара в торговле.

👋 Привет, это Алексей Баранов! В Интерлогике я отвечаю за стратегию автоматизации управленческого учёта и бизнес-процессов. А ещё я провожу консультации, иногда пишу статьи, в которых отвечаю вопросы читателей, вы, кстати, тоже можете задать вопрос в форме, которая в низу страницы, ну или +7 (495) 764 83 81 , или через телеграм @Interlogik

На первый взгляд кажется, что в автоматизации себестоимости нет ничего сложного: сложи стоимость закупки печенья, добавь туда расходы на перевозку и хранение, и всё! Но нет!

Особенности расчёта себестоимости товара в торговле:

- Себестоимость »бухгалтерская» — это не та себестоимость, которая нужна предпринимателю.

- Большой ассортимент товаров и активные продажи накладывают свои особенности в управлении учётом.

- Партионный учёт, торговля импортными товарами, интеграция с интернет-магазином накладывают свои требования и к учёту, и к товароучётным системам.

Что такое себестоимость товара

Думаю, все понимают, что такое «себестоимость». Однако, в статьях и книгах чаще всего говорят про «бухгалтерскую». Её особенность в том, что эта себестоимость доказывается бумагами, которую несут в налоговую. Если расход есть, а бумаги нет — налоговая такое не примет.Предприниматель, который принимает управленческие решения на основе бухгалтерской себестоимости… Скажем так, он сильно рискует!

Бухгалтерия утверждает, что к себестоимости товара относятся все расходы, которые связаны с торговлей. Но только те, которые получится доказать! Впрочем, легко запутаться даже в в них:

- расходы на закупку у поставщиков;

- доставка товара, хранение, перемещение, занесение данных в товароучётку;

- коммунальные: аренда помещений, электричество на холодильники и прочие;

- налоги, сборы, лицензии и прочие платежи;

- 100500 других расходов, которые надо доказать налоговой.

👉 В бухгалтерии, для расчёта себестоимости учитываются только те расходы, которые получится доказать налоговой

Думаю, любой предприниматель вспомнит расходы, которые налоговая не принимает, но они влияют на цены! И речь не только про прямые и косвенные расходы.Мне нравится пример из статьи «грамотное пополнение товарных запасов». С утра предприниматель видит, что печенье, которое часто покупают — неожиданно закончилось, если открыть магазин без него, можно потерять существенную прибыль, да ещё и постоянные клиенты будут недовольны. Поставщик привезёт товар только через два дня. Опытный предприниматель делает заказ поставщику и едет в другой магазин. Покупает это печенье за деньги из своего кошелька. Для управленческого учёта и для себестоимости товара — деньги потрачены, машина бензин «съела», всё это надо подсчитать и учесть. А вот бухгалтерия всё это завернёт!

Естественно, мы автоматизируем управленческий учёт так, чтобы всё было учтено. Товароучётная система будет работать так, как надо, чтобы и бухгалтерия была довольна, и руководитель видел реальные расходы.

Про переменные и постоянные расходы. Бухгалтеры часто разделяют эти вещи. Главное в этих понятиях то, что переменные расходы «размазываются» по продажам, чем больше продашь товаров, тем меньше влияние переменных расходов. Поэтому руководителю нужно показать из чего состоит себестоимость, это поможет управлять бизнесом. С точки зрения программ — нет особой разницы между переменными и постоянными, главное — внести их в программу правильно.

Решение руководителя. Руководитель торгового предприятия вправе определить, что относить к управленческой себестоимости, а что нет. Зависит это от личных взглядов предпринимателя и особенностей бизнеса.

Зачем планировать себестоимость товара

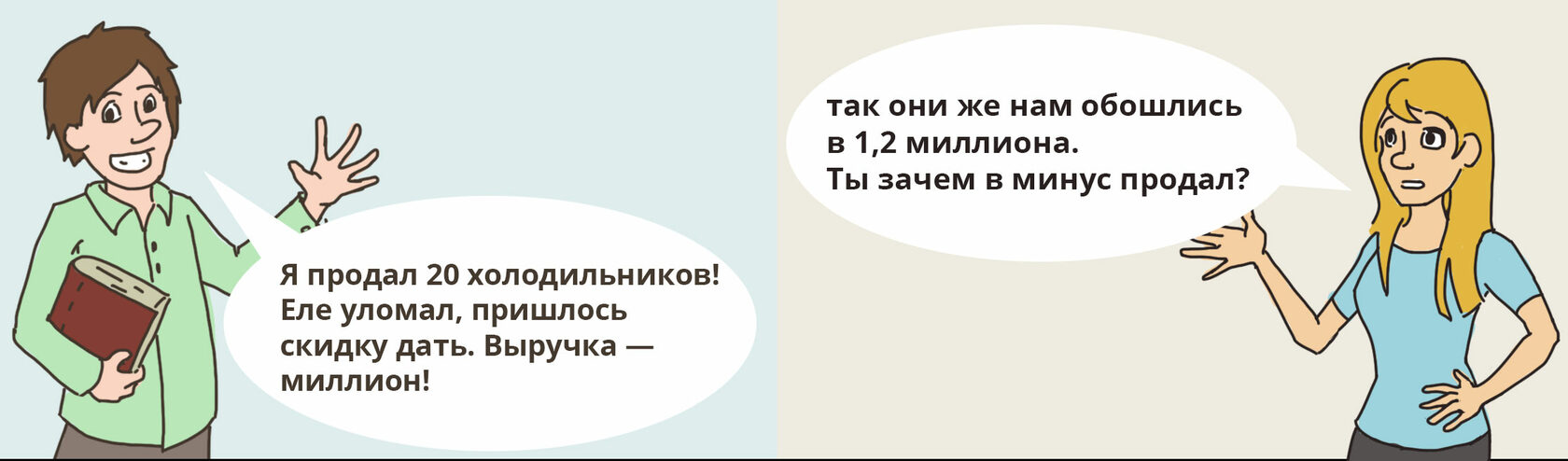

Себестоимость товара используется везде: от формирования финмодели и построения финансовых отчётов до расчёта налогов. В статьях Интерлогики мы часто приводим пример продажи холодильника ниже себестоимости.

С помощью себестоимости товара:

- определяется наценка, при которой товар массово покупают, но бизнес не прогорает.

- формируется и автоматизируется программа лояльности.

- строятся финансовые отчёты и определяется рентабельность товаров и финрезультат компании.

Как считать себестоимость товара

Чтобы ответить на этот вопрос, нужно разобраться, как в бизнесе с ассортиментом и оборотом, какой метод расчёта себестоимости товара используется.Для начинающего бизнеса вполне законно вести учёт в CRM-системе или даже в эксельке. Так как операций не очень много. Проще говоря, если в эксельке на ведение учёта я трачу 10 минут в день — нет ничего страшного, если трачу полдня — срочно пора что-то менять!

Скажем, если я продаю 3 подлодки в год на несколько миллионов долларов, я и без записей помню все расходы, влияющие на цену товара. Но если начну торговать канцеляркой, даже при обороте в пару сотен тысяч рублей в год — без автоматизированной системы запутаюсь.

Для «научности» скажу, что себестоимость считают:

- «Ручками» или ручной расчёт. Кто-то в компании на калькуляторе считает все расходы и заносит куда-то в тетрадку. Если я продаю подлодки — такого вполне хватит.

- Ручками и «компьютером» или полуавтоматизированный учёт. В общем-то, это то же самое, что и ручной. Вместо калькулятора и тетрадки будет экселька или CRM. Иногда вместо ручного ввода данных используют импорт и экспорт таблиц. Для начинающего бизнеса вполне себе вариант.

- Контекстно или автоматизированный учёт. Тут есть товароучётные системы и по-хорошему автоматизированный ввод данных. Чем меньше менеджеры что-то делают в учёте руками — тем лучше, вместо того, чтобы перебивать цифры из товарной накладной, лучше использовать ЭДО.

Методы расчёта себестоимости товара

Пару слов о методах! Их много, на любой вкус. В бухгалтерском учёте принято вспоминать про:- Себестоимость единицы товара

- Средняя себестоимость.

- ФИФО (FIFO можно найти ещё и ЛИФО(LIFO), но приказ Минфина 14.10.2021 N ИН-06-59/81 запретил его использовать с 2009).

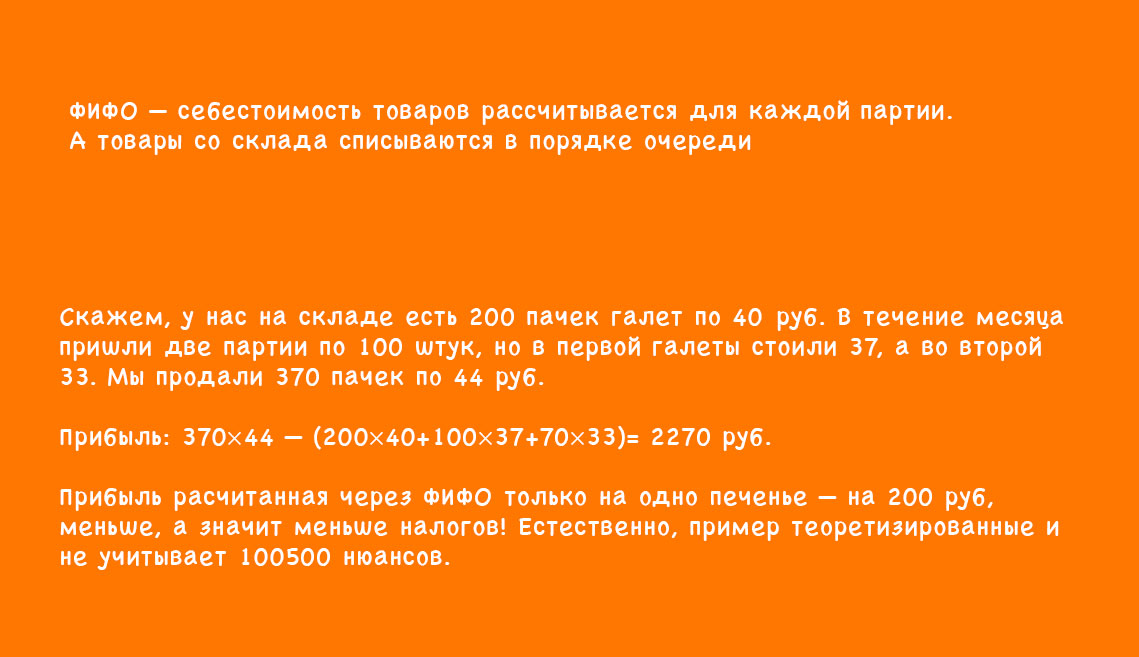

Бухгалтеры стараются использовать такую форму подсчёта себестоимости, чтобы заплатить меньше налогов, в примерах часто говорят о том, что при прочих равных налогов при ФИФО платят меньше.

Себестоимость единицы товара

На каждую штуку товара детализировано считаются всего затраты. В торговле — довольно редкое дело. Применяется в небольшом ассортименте или когда каждый товар уникален: ювелирка, собранные автомобили, DIY-товары и так далее.Плюсы — высокая точность, так как ассортимент небольшой, можно вспомнить все необходимые расходы. Минусы — низкая точность, так как легко ошибиться или забыть какой-то чек, влияющий на себестоимость.

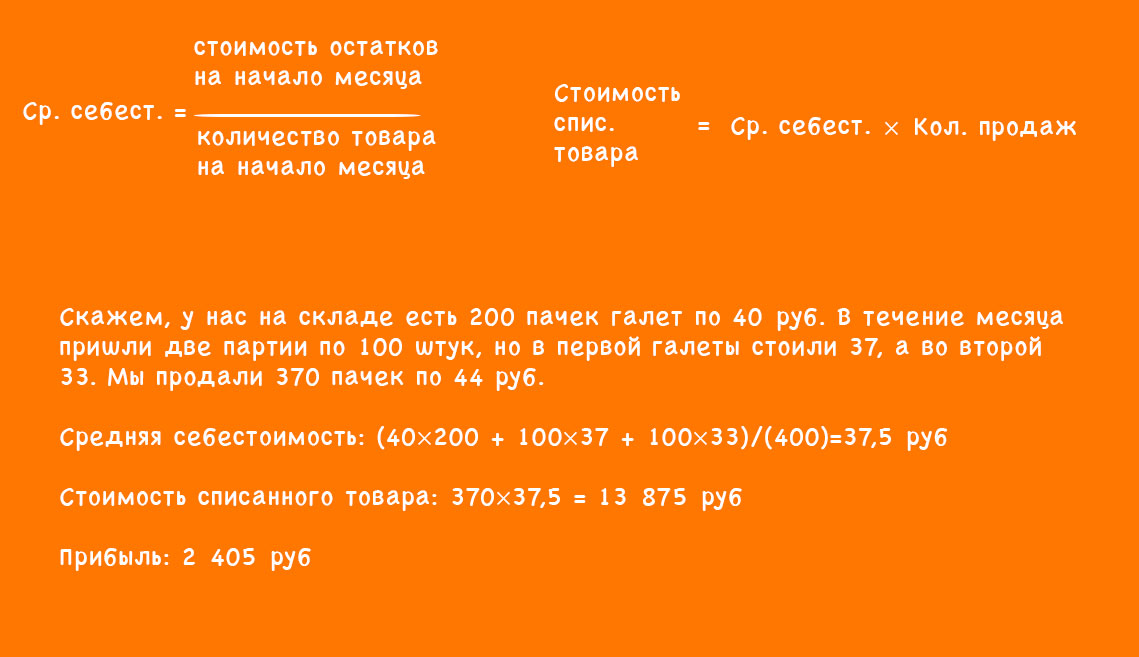

Средняя себестоимость

Очень простая и потому популярная модель расчёта себестоимости товара. Это простая арифметическая операция — сложить все расходы и поделить на товары.

ФИФО

Смысл в том, чтобы считать себестоимость каждой отдельной партии закупки. Тут важно учитывать «вот эта единица товара из предыдущей партии или из текущей», то есть, как минимум, нельзя путаться в товарных остатках.

Себестоимость импортных товаров

В целом не сильно отличается от обычного расчёта. Гораздо больше головной боли будет от прохождения таможни и прохождение ВЭД. Возможно, будут проблемы с использованием правильного курса валют. А в целом, к обычной себестоимости товаров прибавляются:- косвенные налоги на товар, которые не возместишь;

- таможенные расходы, прохождение сертификации;

- дополнительные расходы на логистику.

Самое важное в особенностях расчёта себестоимости товара

- Себестоимость, про которую пишут бухгалтеры — не совсем та себестоимость, которая нужна предпринимателю для принятия управленческих решений.

- Себестоимость влияет на всё, поэтому нужно правильно учитывать все расходы, чтобы сделать грамотную наценку и не разориться.

- Интерлогика умеет автоматизировать себестоимость. Обращайтесь!

👉 Нужно автоматизировать расчёт себестоимости в бизнесе? Готовы помочь, для этого оставьте заявку на странице консультацией, или сразу свяжитесь с нами по телефону +7 (495) 764 83 81 или через телеграм @Interlogik

Что почитать ещё:

— Кейсы успешной автоматизации и история о продаже холодильника ниже себестоимости

🔥Как грамотно пополнять запасы

— Как внедрить программу лояльности

— Бесплатный курс для руководителей «Финансовые и торговые отчёты»

— Консультации по автоматизации управленческого учёта