Себестоимость продукции в производстве считать сложнее, потому что это одновременно и себестоимость услуги и торговли!

👋 Привет, это Алексей Баранов! В Интерлогике я отвечаю за стратегию автоматизации!А ещё я провожу консультации, иногда пишу статьи, в которых отвечаю вопросы читателей, вы, кстати, тоже можете задать вопрос в форме, которая в низу страницы, ну или +7 (495) 764 83 81 , или через телеграм @Interlogik

В этой статье меня попросили рассказать про особенности расчета себестоимости в производстве и, следовательно, сложности автоматизации себестоимости на производтстве.

Себестоимость в производстве — это одновременно и «себестоимость услуг» и «себестоимость торговли»! Поэтому её сложнее считать, ведь нам нужно из чего-то и кем-то произвести товар, затем этот товар придётся хранить и нести какие-то сопутствующие расходы, а потом продавать, причём продавать, возможно, придётся конечному потребителю и это ещё наложит ограничения по правильному пополнению запасов!

Зачем нужно планировать и знать себестоимость продукции на производстве?

Ответ: чтобы управлять бизнесом, и принимать управленческие решения.Простите, мне придётся начать с базовых вещей! Они пригодятся дальше! В бизнесе есть понятие «плановая себестоимость» — теоретическая и расчётная величина, которую используют для бизнес-моделирования.

Скажем, столяр делает табуретки и столы в кофейни — хочет добавить в ассортимент новую продукцию — доски для подачи стейков в стейк-хаусы. Чтобы рассчитать себестоимость, ему нужен рассчёт, калькуляция, проект — этот документ называют по разному. Но суть одна — нужно прикинуть сколько потребуется сырья (дерево, воск для покрытия), а ещё нормо-часы (сколько в среднем уходит времени на одну доску) и так далее. Такие вещи можно скачать в интернете, взять у коллег, иногда приходится рассчитывать самому. Например, сделать с десяток досок, на пробной партии и подсчитать сколько всего ушло. Потом перевести все затраты в рубли и посчитать среднуюю стоимость доски. Если посмотреть «сколько стоит у коллег» — можно прикинуть, выгодно ли вводить новый продукт или нет.

Кроме плановое есть фактическая себестоимость! Есть ряд причин из-за которой меняется себестоимость: изменилась цена сырья, пришлось брать другое сырьё, повысили цены на аренду и так далее. Бывает так, что наняв сотрудника, который способен сделать не 10 досок, а 12 за смену — и это тоже изменит себестоимость. Если вести бизнес только по первому расчёту — можно сильно оплошать. Либо потеряешь конкурентное преимущество в цене, либо маржа не покроет расходы.

Пример из практики. Одна столярная мастерская продавала доски за 750 ₽, цену поставили «на уровне конкурентов». Мы провели финансовый анализ, и выяснили, что реальная фактическая доски — 660 ₽. Вроде бы есть прибыль, но она вся уходила на всевозможных рассходы вроде эсемемщиков, из-за чего производство досок, несмотря на активные продажи, были невыгодными. Вроде бы деньги и крутятся, а на развитие нечего взять. Из множества вариантов, вроде «снизить качество» «убрать из производства» и «немного повысить стоимость доски» — выбрали последнее. Для покупателя изменение на 20 рублей за доску — несущественно, поэтому поток продаж не снизился, но это дало мощный финансовый эффект.

Вывод: контролируйте фактическую себестоимость постоянно. Не всегда понятно, что именно её изменит и как это повлияет на финансы компании. Если вы не знаете, как быстро, просто и легко контролировать себестоимость — нужно автоматизировать учёт и бизнес-процессы на производстве — это к нам.

Итак, знание себестоимости продукции на производстве и её автоматизация даёт нам:

- правильную установку цен на продажи;

- помогает участвовать в программе лояльности и давать правильную скидку;

- принимать управленческие решения и планировать работу, например, можно определить точку безубыточности;

- знать финрезультат, рассчитывать прибыль и корректировать процессы.

Что входит в производственную стоимость

Казалось, бы, сложи все расходники:- сырьё;

- расходы на сотрудников от ФОТ до чая;

- аренда;

- коммунальные услуги;

- амортизация и т.д.

И вот та волшебная себестоимость! А вот и нет!

Такое работает на супер малых производствах, у самозанятых. В потоковом производстве люди носятся, конвейер работает! А учёт ТМЦ «примерный». Что-то списывается от души, при этом «уходит» в сторону. Что-то банально теряется и забывается. У нас были случаи, когда на строительстве бань — работники забывали домкраты и краны! Об одном вспомнили полгода спустя, по второму работает следствие. ¯\_(ツ)_/¯ Это следствие кривого учёта и отсутствие дисциплины.

Бывает, предприятие закупает партии разной стоимости. Где-то купили 600 листов фанеры за 1200, а потом 1000 листов за 900 рублей, а потом…

А потом как-то надо разобраться с остатками и подсчитать сколько в рублях действительно ушло на продукцию.

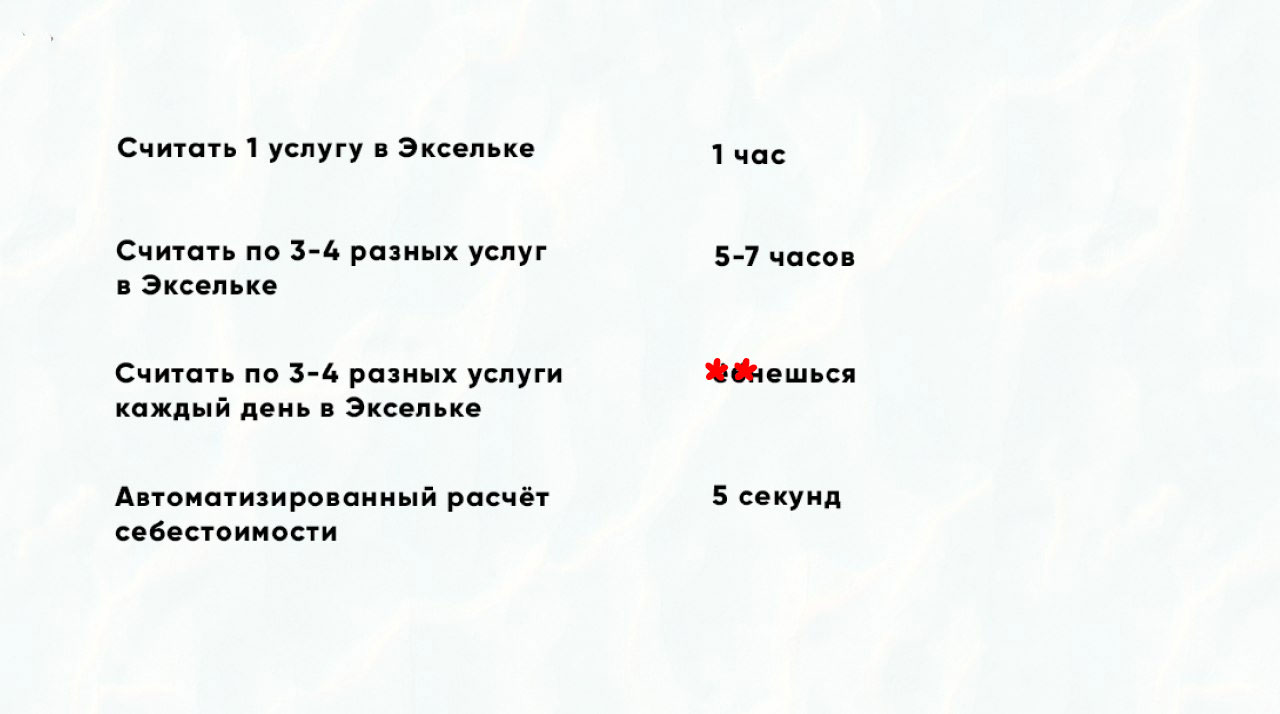

Чтобы считать всё автоматически, нам, автоматизаторам приходится колдовать с методикой и организовывать бизнес-процессы учёта на предприятии.

Как снизить себестоимость продукции

Очевидно, что снизив себестоимость продукции, можно повысить свою конкурентоспособность и прибыльность!— Снизить стоимость сырья. Причём не обязательно терять на качестве, хотя это популярный способ. Вполне можно экономить на объёмах или долгосрочном сотрудничестве, а определив стратегию пополнения запасов, можно определить сколько, где и когда закупать сырьё, чтобы это было выгодно.

— Увеличить производительность. Очевидный способ: закупить другое оборудование или изменить бизнес-процесс, скажем, на небольшой кулинарии пожарить 200 котлет — чуть дольше, чем 100, а себестоимость труда на каждую котлету в этом случае упадёт значительно.

— Автоматизация производства. Заменяйте работников машинами, которые будут работать быстрее, дольше и дешевле, но нужно будет заложить правильную амортизацию.

— Сокращение издержек: электроэнергии, воды, аренды и т.д. Зачастую эти расходы кажутся «экономией спичек», но зачастую эти расходы «скрыты» за неочевидными вещами и на деле могут существенно сократить себестоимость.

👉 Нужна помощь с расчётом себестоимости продукции на производстве? Мы готовы помочь! Для этого оставьте заявку на консультацию, или сразу свяжитесь с нами по телефону +7 (495) 764 83 81 или через телеграм @Interlogik

Эти ссылки мы отобрали вручную!

— Грамотное пополнение запасов

— Списание материалов в стоматологии

— Курс «Финансовые и торговые отчёты»

— Почему нельзя автоматизировать, не наведя порядок

— Консультации по автоматизации управленческого учёта