Разбираем особенности учёта горюче-смазочных материалов. Затронем нормы списания ГСМ, или, как ещё их называют — нормы расхода топлива.

Топливо: бензин, дизель, газ — всё относится к ГСМ и учитывается как материально-производственные запасы. Бухгалтерия считает их по фактической себестоимости, опираясь на положение по бухгалтерскому учёту 5/01 (Консультант-плюс). Но нам интереснее управленческий учёт.

Учёт ГСМ: кто ведёт и отслеживает нормы списания

За учёт ГСМ, обычно отвечает: начальник транспортного отдела, заведующий гаражом, заведующий хозяйством и механик. На разных предприятиях будет свой человек. Главное, чтобы кто-то был.Эта обязанность должна быть прописана в договоре и должностных инструкциях этого человека. А вот сам учёт, мы рекомендуем вести контекстно и автоматически. Ну, за исключением ситуаций, когда на предприятии один-два автомобиля. В этом случае автоматизация будет окупаться пару десятков лет.

Что именно учитывается в учёте ГСМ? Логично, что прежде всего ответственное лицо считает топливо, на котором работают служебные автомобили. Но, кроме того, в путевые листы заносятся:

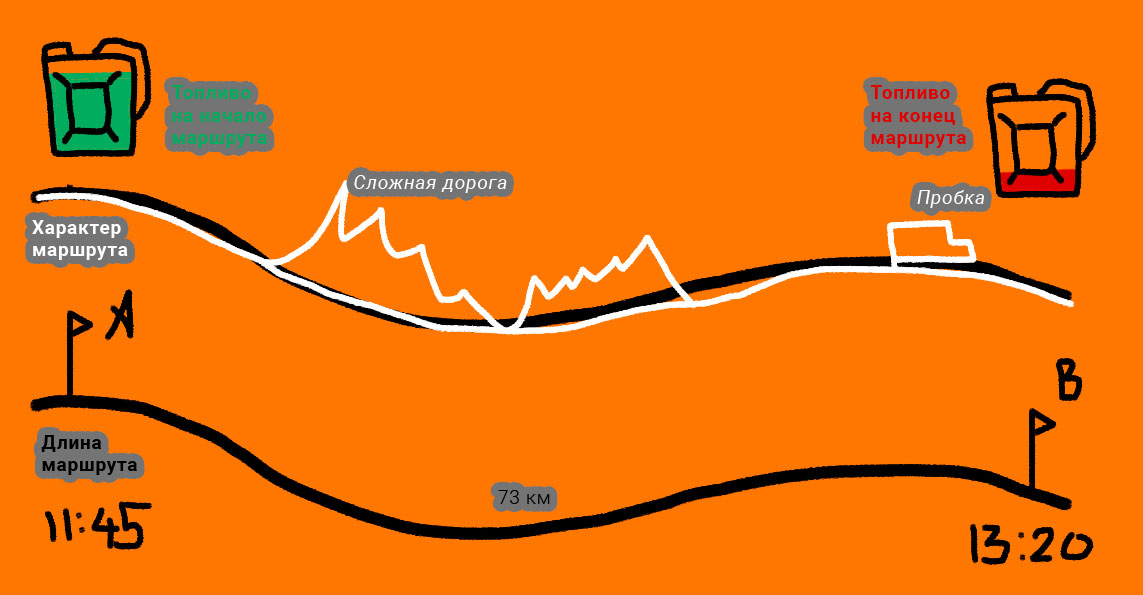

- длина маршрута,

- характер маршрута,

- время работы водителя,

- ну и само топливо, причём, зачастую учитываются остатки топлива в баке.

Характер маршрута и нормы списания

Характер маршрута сильно влияет на нормы списания. Они меняются в зависимости от сезона. Зимой даже без учёта работы печки, нужно больше топлива, чем в летний сезон. Нормы расхода меняются от характера маршрута. Одно дело проехать 70 км по ровной загородной трассе. Расход увеличивается, если мы едем по бездорожью и он другой, если двигаемся в городе. Пустая машина тратит меньше топлива, чем если она заполнена на четверть.Путевой лист

Обычно информация в учёт попадает из путевого листа. Потому что в нём есть нужные данные: расход топлива, пробег, производственный характер маршрута, время работы и т.д.В основном достаточно соблюдать лишь некоторые реквизиты, чтобы путевой лист приняли проверяющие органы. Поэтому я не буду на этом останавливаться.

В 1С предусмотрен учёт ГСМ по путевым листам, но он включается отдельно в настройках программы. Путевой лист в 1С:Бухгалтерии не используется автотранспортными компаниями, они предпочитают форму в их собственном мире, с учётом сложности маршрута, а не количества заправок.

Нормы списания ГСМ

А вот нормы расхода ГСМ не закреплены, ни государством, ни проверяющими органами. Руководитель может утвердить приказ и обозначить «сколько можно тратить». Впрочем, есть распоряжение Минтранса РФ от 14 марта 2008 АМ-23-р. В нём содержатся методические рекомендации «Нормы расхода топлив и смазочных материалов на автомобильном транспорте».Сами нормы списания ГСМ можно составить самостоятельно — лучший вариант. Но можно выкупить у коллег или ориентироваться на документацию от автоконцернов. Все варианты имеют право на существование, не рекомендую верить двум последним. Так как расход топлива зависит от множества факторов: от погоды до опыта водителя.

Зачем нужен учёт ГСМ или к чему ведут ошибки учёта и незнание нормы списания

В бухгалтерском учёте подробно описан учёт горюче-смазочных материалов и нормы списания ГСМ. Но он нужен для оптимизации налогов и уменьшения проблем с проверяющими органами.При этом разделяется учёт для автотранспортных предприятий, и для тех, где транспорт лишь сопутствующий расход. Вроде личной грузовой машины или служебной машины, которая развозит сотрудников по домам.

В управленческом учёте интереснее знать «какая себестоимость маршрута» и «а нет ли воровства топлива?» Мы занимались и тем и другим!

Себестоимость маршрута. В нашей практике был кейс с транспортно-логистической компанией. Собственник каждый раз считал себестоимость предполагаемого маршрута, прежде чем согласовать его. После завершения маршрута — перепроверял и считал маржу. Это занимало до 70% его рабочего времени!

Воровство. Был кейс с автоматизацией мусороперерабатывающего завода. Сначала автоматизировали машины, оснастив машины GPS-приёмниками. После научили программы высчитывать «сколько машина должна тратить во время передвижения», «в пробке» и так далее. Потому что водители научились сливать топливо во время движения мусоровоза, тем самым незаметно завышая расход топлива.

Варианты учёта ГСМ

Компания может закупать ГСМ за наличный либо безналичный расчёт. При безналичном расчёте компания получает талоны или карты. Впрочем, талоны — архаичная редкость. У них слабая степень защиты, легко потерять. К тому же проверка и их учёт — довольно затруднителен, и никак не считается «автоматизированным».Учёт ГСМ по талонам

Талоны на ГСМ появились в тот же момент, когда появилась безналичная форма оплаты. Компания с автомобилем оформляла договор. Делала денежный перевод в топливную компанию, взамен получала какое-то количество талонов на топливо со скидкой.Затем бухгалтерия, используя нормы списания, рассчитывала, сколько топлива должен тратить водитель. И выдавала ему талоны на это количество литров определённого топлива.

У бухгалтерии была своя головная боль с учётом талонов. Так как есть разница «учитывать топливо в момент получения талонов» или «в момент использования талонов». Оставим эту боль бухгалтерам. Но порадуемся, что 1С:Бухгалтерия поддерживает учёт топлива по талонам.

Учёт ГСМ по картам

Пластиковые топливные карты по своей сути ничем не отличаются от талонов, но удобнее в разы! Также оформляется договор, переводятся деньги и взамен компания получает какое-то количество карт и детальные отчёты.Во-первых, компания покупает какое-то количество топлива, либо пополняет общий счёт, а не каждая карта пополняется. Это позволяет сократить головомойку по индивидуальному подсчёту «сколько топлива положено».

Во-вторых, карты назначаются водителям или закрепляются за автомобилем. При этом по каждой карте фиксируются транзакции: когда заправился, каким топливом, на сколько литров. Учёт ГСМ уже ведётся контекстно, без особого участия человека. При поддержке товароучётных систем можно составить подробные отчёты и скорректировать нормы списания.

Запомнить из учёта ГСМ и норм списания топлива

- Учёт ГСМ ведётся на всех предприятиях, где есть автомобили. Но бухгалтерский учёт отличается своими документами. В управленческом меняется важность. Одно дело учитывать расходы для 2 служебных автомобилей в сети продуктовых магазинов. Другое дело, если на мусороперебатывающем заводе работает 10-15 грузовиков. И совсем другое для транспортно-логистической компании, которая ежедневно отправляет по 20 грузовиков и автобусов.

- Нормы списания топлива лучше составлять индивидуально, но можно скопировать, а потом скорректировать.

- Учёт ГСМ позволяет предотвратить кражи ТМЦ и определить себестоимость перевозки. А там и до финансовых показателей близко.

- Если вам на предприятии нужна автоматизация учёта ГСМ и нормы списания — обращайтесь к нам. Мы и автоматизацией себестоимости занимаемся.

👉 Привет! Это автор статьи, Алексей Баранов! В Интерлогике я отвечаю за стратегию автоматизации. А эту статью написал по просьбе нашего SEO-шника. Несмотря на SEO-шный заказ, у нас есть 20 лет опыта автоматизации автосервисов разного уровня и задач. Поэтому, если вам нужно наладить учет ГСМ, не только в автосервисе, обращайтесь к нам. Можно начать с консультации, или сразу свяжитесь с нами по телефону +7 (495) 764 83 81 или через телеграм @Interlogik

Для вас собрали статьи для дополнительного чтения:

— Кейс «Автоматизация сервисного центра»

— Кейс «Автоматизировали и ускорили работу транспортно-логистической компании»

— Нормочасы в работе автосервиса

— Как автоматизировать автосервис от А до Я

— Консультации по автоматизации управленческого учёта