Одни клиенты приносят деньги, другие «съедают» ресурсы. Без учёта себестоимости и маржи по каждому заказу этого не узнать! В 1С:УНФ есть инструменты, которые помогают увидеть реальную прибыльность каждого заказа до формирования коммерческого предложения.

👋 «Привет, я Алексей Баранов, стратег «Интерлогики» по автоматизации производственных процессов. Если захотите обсудить ваш случай — пишите в телеграм @interlogik или оставьте заявку в форме ниже.»

Если вы хотите видеть реальную себестоимость заказа в 1С:УНФ и понимать, какая у каждого заказа и проекта маржа, без настройки позаказного учёта это невозможно.

Зачем считать себестоимость заказа и маржу заказа в 1С:УНФ

Большинство собственников и руководителей смотрят только на общую выручку и прибыль в конце месяца. Но эти цифры легко маскируют реальность: часть заказов приносит деньги, а часть их сжигает.

В результате компания может работать «в ноль» или даже в минус, хотя кажется, что продажи растут. Руководитель продолжает брать убыточные заказы, потому что не видит их реальной себестоимости.

Учёт себестоимости и маржи по каждому заказу в 1С:УНФ позволяет наглядно разделить прибыльные и убыточные проекты. Это инструмент для управленческих решений: вовремя отказаться от «минусовых» заказов, изменить условия работы с клиентом или перестроить ценообразование.

Если мы видим только примерную маржинальность заказов — управлять невозможно: часть заказов приносит деньги, часть уходит в минус, а итогом «сойдётся к нулю». Компания тратит ресурсы на убыточные проекты и недодаёт маржу там, где могла бы заработать.

Управленческий учёт в 1С:УНФ позволяет смотреть прибыль и себестоимость по каждому заказу, проекту или договору, а не «по больнице». Разберём, как включить калькуляцию, распределять косвенные и получать честные отчёты для управленческих решений.

В УНФ заказ может вестись через:

- Заказ покупателя — точка входа, где можно рассчитать себестоимость и маржу ещё до выставления КП.

- Проекты и направления деятельности — ключевые аналитики для учёта расходов и доходов.

- Договоры — уровень, к которому можно подтянуть все затраты.

Пока запомним:

- если видите только усреднённую маржинальность — вы не управляете бизнесом, а «считаете среднюю температуру»;

- когда маржа считается по каждому заказу, сразу видно, какие проекты тянут компанию вниз, можно от них отказаться и зарабатывать ещё больше;

- управленческий учёт в УНФ позволяет вовремя отказаться от убыточных заказов, менять условия работы с клиентом и усиливать прибыльные направления.

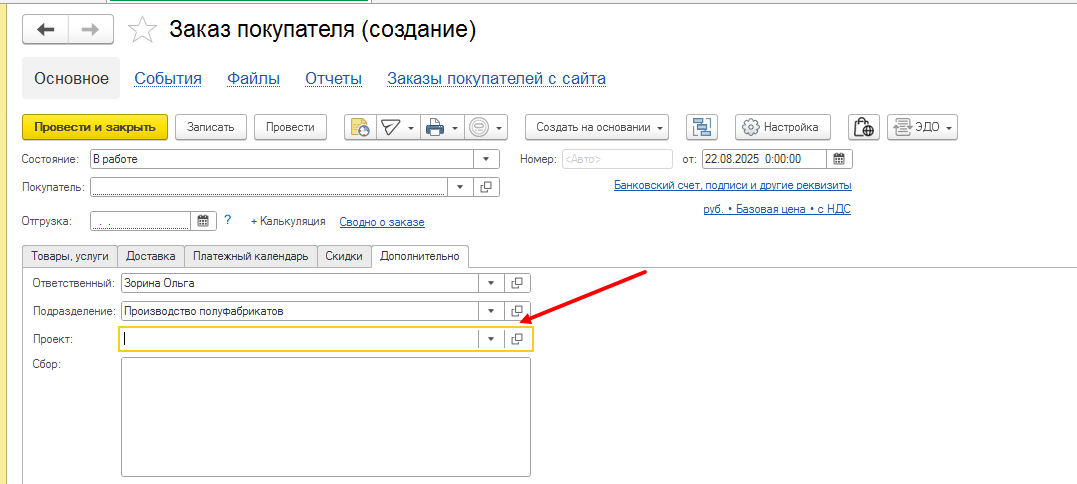

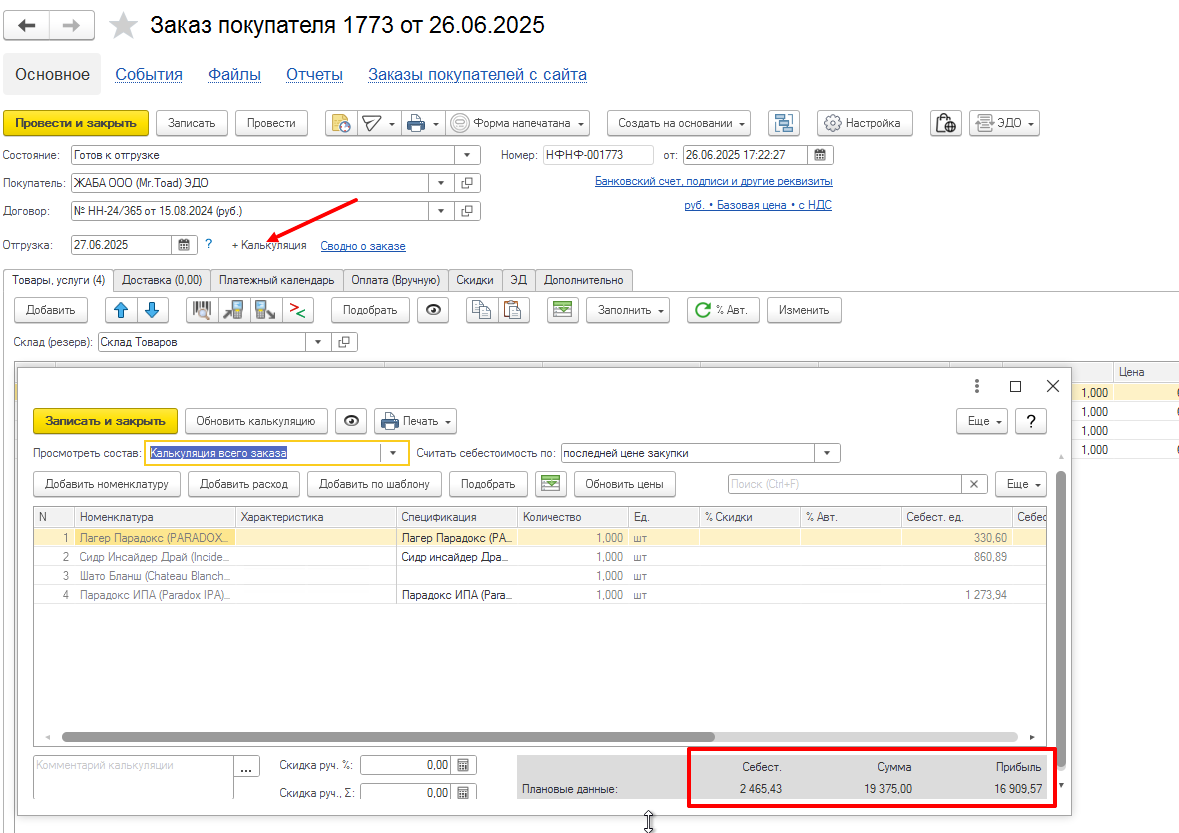

Быстрая калькуляция прямо в «Заказе покупателя»

Чтобы видеть себестоимость ещё на стадии коммерческого предложения, в документе «Заказ покупателя» включаем функцию «Отображать себестоимость».

Здесь доступны:

Документ «Заказ покупателя» становится не просто заявкой, а полноценным инструментом предкалькуляции. Это позволяет менеджеру уже на этапе переговоров видеть: «мы зарабатываем 18% или выходим в ноль».

- выбор базы цен (последняя закупка, вид цены, конкретный поставщик);

- шаблоны калькуляций: материалы, доставка, монтаж, бонус менеджеру, упаковка— всё, что нужно учитывать при типовых сделках. Шаблон подключается к заказу одним кликом;

- Для прямых затрат используйте: спецификации или нормы труда.

- Для косвенных расходов создайте статьи (аренда, амортизация, управленческий персонал) и настройте базу распределения. Рекомендуем выбирать вариант по прямым затратам, но в ситуациях, если все заказы равны по трудоёмкости, можно выбрать по объёму выпуска.

- расчёт плановой прибыли и наценки с учётом скидки в КП.

Документ «Заказ покупателя» становится не просто заявкой, а полноценным инструментом предкалькуляции. Это позволяет менеджеру уже на этапе переговоров видеть: «мы зарабатываем 18% или выходим в ноль».

Прямые и косвенные: зачем разбираться?

Разберёмся, почему мы в УНФ можем видеть хорошие показатели по заказам, но в конце месяца прибыль всё равно «не бьётся» с оборотом.

Причина в том, что в отчётах часто учитываются только прямые затраты, а косвенные расходы (аренда, амортизация, зарплата управленцев) остаются «в воздухе».

Именно поэтому компания думает, что заказы прибыльные, хотя фактически часть из них съедает все ресурсы.

Прямые затраты: материалы и труд

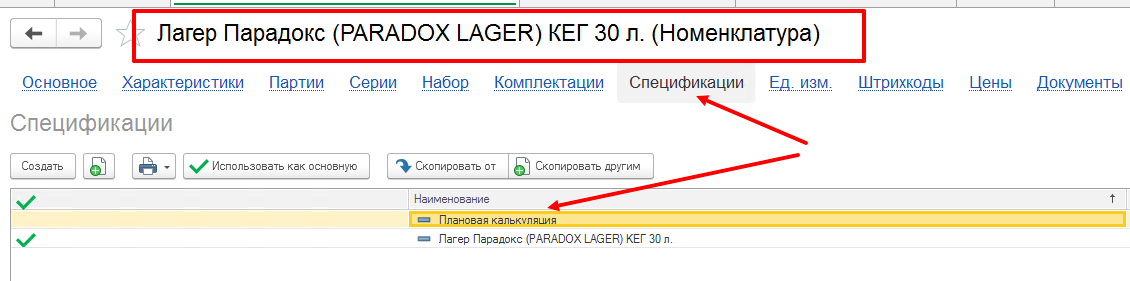

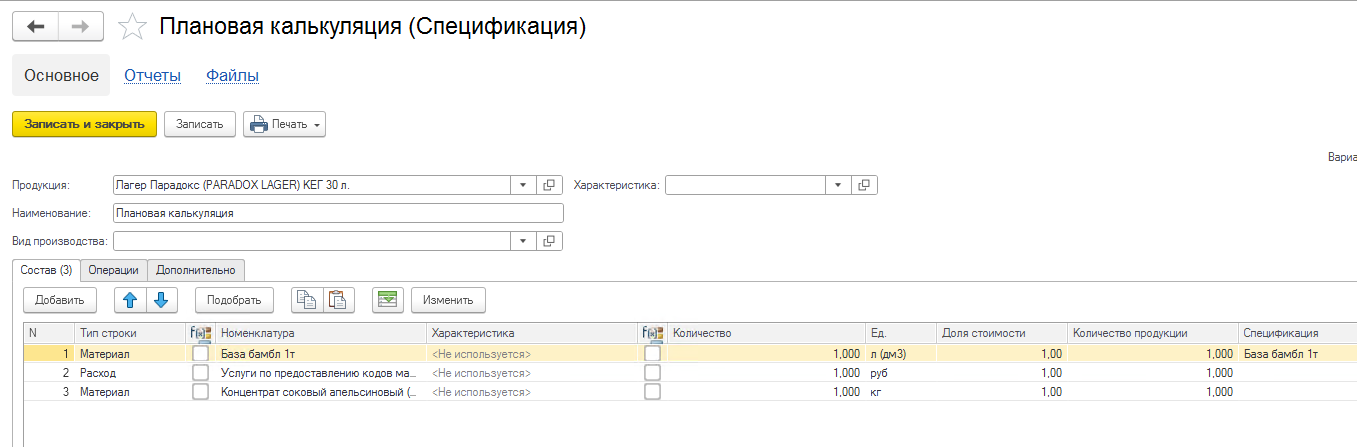

- Материалы. Их можно привязать к заказу через спецификацию или вбить вручную. Для сервисных компаний удобно создавать «типовые спецификации» под популярные услуги.

- Труд. В калькуляцию включаются нормы времени или фиксированные ставки — это даёт реальную оценку себестоимости монтажей, выездов и сервисных работ.

Документы:

- «Спецификация» — хранит нормы материалов и работ.

- «Заказ покупателя» с включённой калькуляцией — показывает полную картину прямых затрат.

Косвенные расходы: аренда, амортизация, зарплаты ОПР

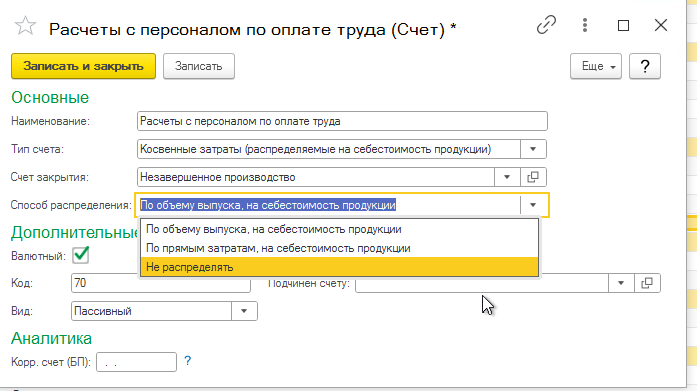

Ключевой вопрос — распределение накладных расходов. В УНФ есть три механики:

- Не распределять — расходы остаются в общем котле. Подходит для мелких компаний, но не даёт P&L по проектам.

- По объёму выпуска — когда затраты примерно равномерно «размазываются» (например, аренда офиса).

По прямым затратам — более управленческий вариант: чем больше заказ тянет прямых расходов, тем больше на него садится косвенных.

Документы:

Результат — аренда, амортизация и административный фонд не висят в воздухе, а закрываются на конкретные заказы и проекты.

- «Операция распределения расходов» — задаём базу распределения (материалы, зарплата, стоимость).

- Статьи расходов — чётко делим на прямые и косвенные, чтобы отчёты не искажались.

Результат — аренда, амортизация и административный фонд не висят в воздухе, а закрываются на конкретные заказы и проекты.

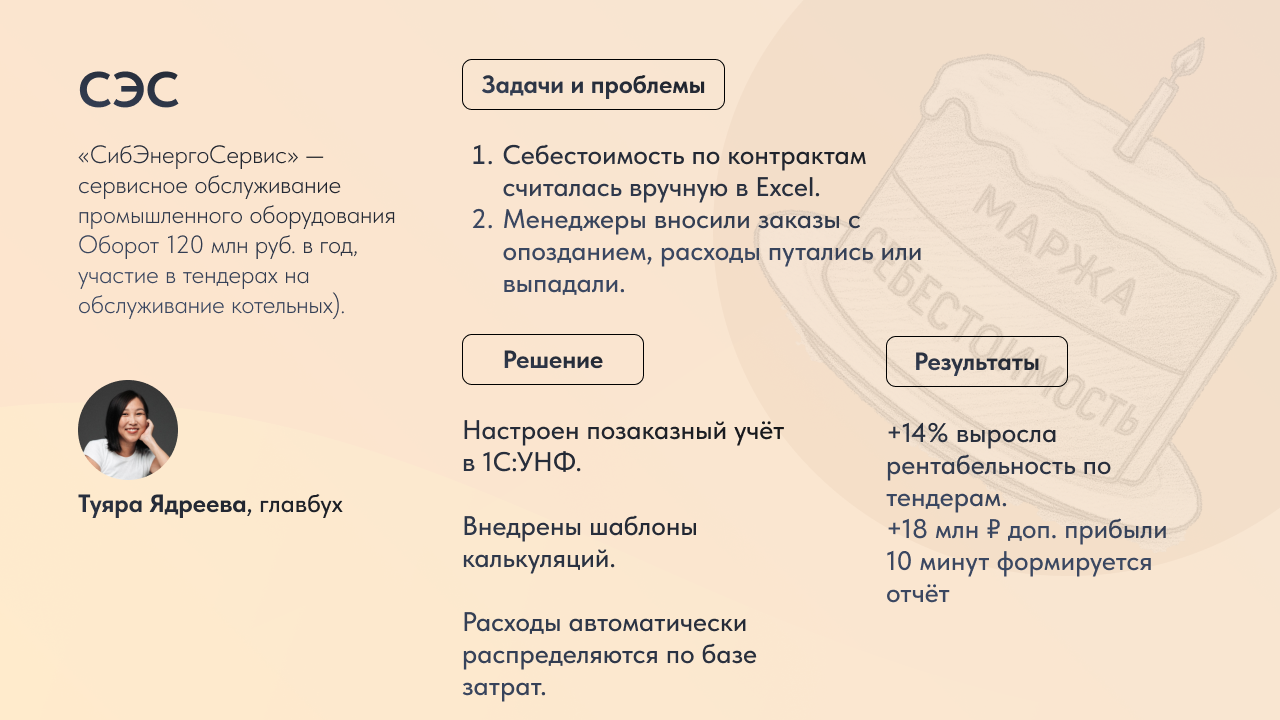

Кейс: «СибЭнергоСервис» — обслуживание промышленного оборудования

(От бухгалтера Туяры Ядреевой, в компании «СибЭнергоСервис» обслуживание котельных на промпредприятиях, оборот — от 120 млн в год).

Мы регулярно участвуем в тендерах. Почти всегда за день до подачи заявки беготня в бухгалтерию:

«Срочно себестоимость по прошлому контракту, не знаем, на сколько падать!»

- Менеджеры по продажам вносили заказы и данные о работах с полугодовым опозданием.

- Себестоимость была «размазана»: часть расходы перепутаны между заказами, а часть вообще не попала.

- Я денно и ночно свожу Эксель-таблицу, вручную добавляю аренду, зарплаты, логистику.

Когда даванул кризис, я уже была на грани — мы обратились в Интерлогику.

Что сделали:

- Настроили методику позаказного учёта в 1С:УНФ.

- Внедрили шаблоны калькуляций для проектов (монтаж, сервисное обслуживание, аварийные выезды).

- Теперь менеджер при создании «Заказа покупателя» обязан указывать проект и вносить спецификацию.

- Автоматически распределяются косвенные расходы (аренда, ОПР) по базе прямых затрат.

Результаты

- Экономический эффект

- Раньше: рентабельность по контрактам колебалась от –3% до +7% (мы часто не закладывали косвенные).

- Сейчас: средняя рентабельность по новым тендерам — +14%.

- При нашем обороте это дополнительно 18 млн руб. прибыли.

- Работа бухгалтерии

- У меня ушли ночные «Excel-калькуляции».

- Все данные теперь в отчёте «Доходы и расходы по статьям» и «Анализ себестоимости по проектам».

- Я трачу на подготовку отчёта для директора 10 минут и время пинать менеджеров по внесению расходов.

Себестоимость проекта и маржа проекта в 1С:УНФ

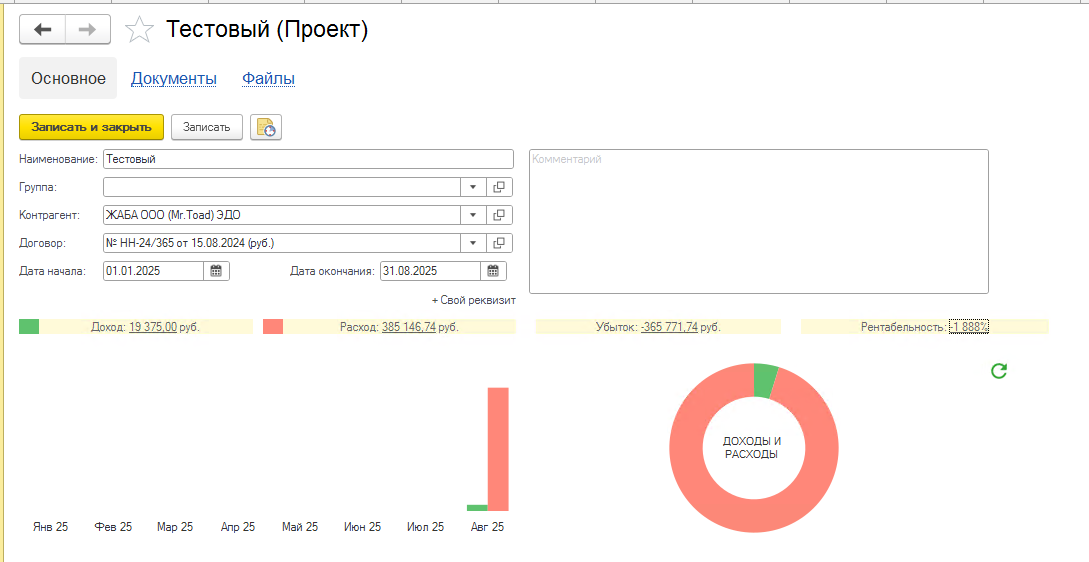

Когда компания ведёт несколько направлений бизнеса или работает по разным договорам, в отчётах всё смешивается. В результате непонятно, какие проекты реально зарабатывают, а какие «тянут» прибыль вниз. Руководитель видит общую выручку, но не понимает: часть заказов работает в плюс, часть — в минус.

В 1С:УНФ для этого есть «Проекты и направления деятельности». Это управленческая аналитика, которая позволяет разложить все доходы и расходы по конкретным проектам или договорам.

Если бизнес работает «по договорам» или «по проектам», важно в каждой первичке (реализации, закупке, расходах) проставлять проект.

Документы и отчёты:

- Проект — ключевая аналитика, «нитка», которая связывает все доходы и расходы.

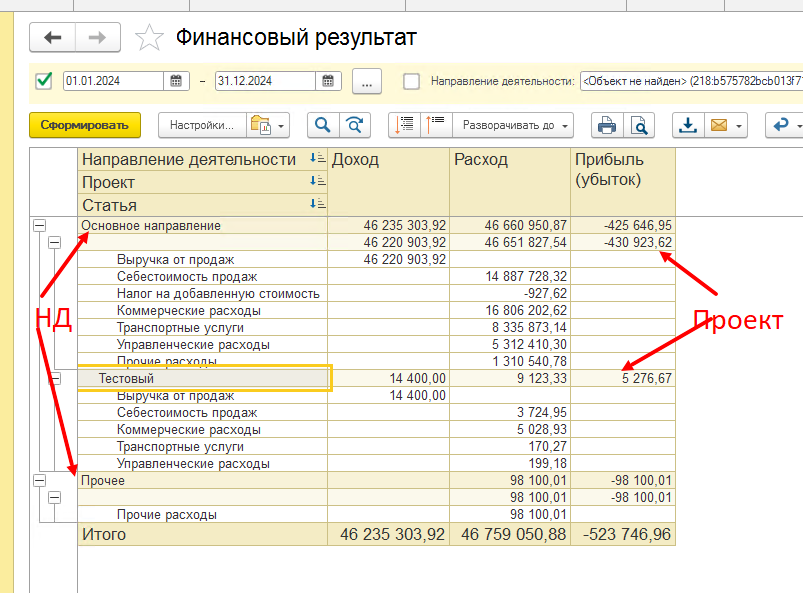

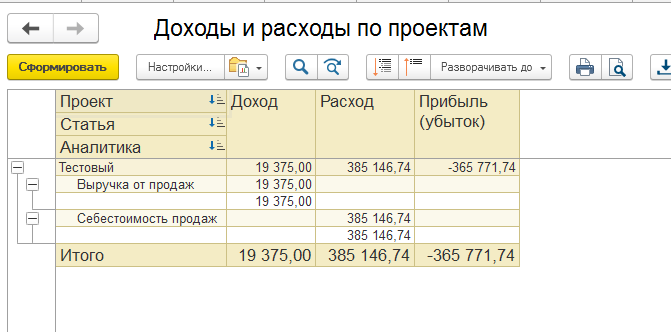

- Отчёт «Доходы и расходы по статьям» с аналитикой «Проекты» — честный P&L по каждому проекту.

Анализ себестоимости по проектам — показывает прямые + косвенные расходы, итоговую прибыль и рентабельность.

Чтобы учёт был честным, важно в каждой первичке (реализация, закупка, расходы) проставлять проект. Если проект не указан в документах, отчёт будет пустым или кривым. Система покажет все затраты и доходы в единой картинке.

Документы и отчёты для контроля маржи и себестоимости по проектам в 1С УНФ

Частая ситуация: выручка растёт, а прибыль «не бьётся». На уровне бухгалтерии всё красиво, но управленец не понимает, какие проекты реально приносят деньги, а какие тянут компанию вниз. Причина проста — нет дисциплины в документах и анализа по заказам. Чтобы держать руку на пульсе, руководителю и финдиректору стоит смотреть:

- «Заказ покупателя» — калькуляция и плановая прибыль по каждому КП.

- «Операция распределения расходов» — правильное закрытие косвенных.

- «Доходы и расходы по статьям» (срез по проектам/направлениям).

- «Анализ себестоимости» — фактическая себестоимость по заказам.

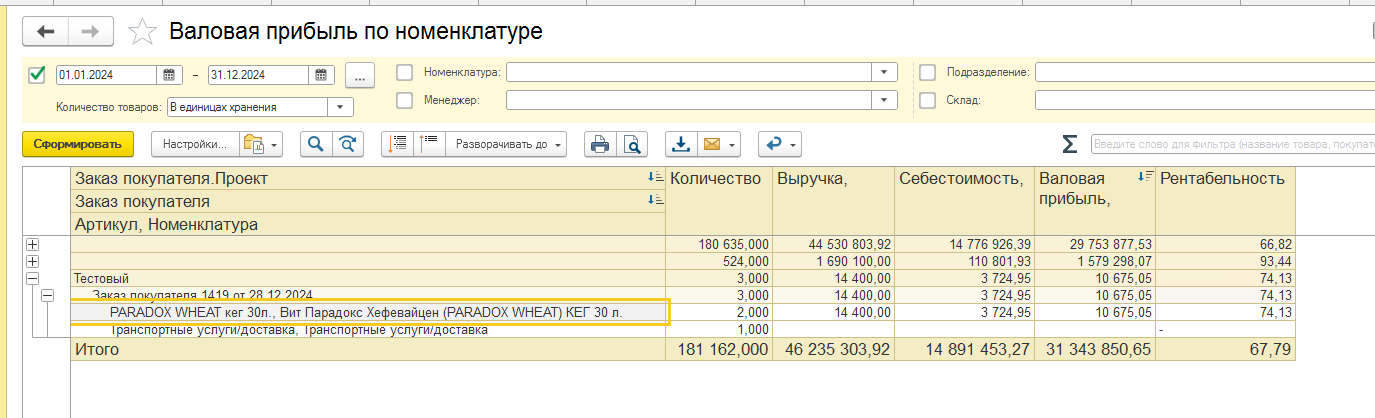

- «Рентабельность продаж» — топ-минусовые и топ-прибыльные заказы.

Эти отчёты дают картину «что мы реально зарабатываем», а не бухгалтерскую историю «что мы должны показать».

Как настроить позаказный и проектный учёт себестоимости и маржи в 1С:УНФ

Здесь важно посчитать не только «железо и работу», но и накладные расходы. В УНФ это решается через предварительную калькуляцию в заказе:

- Менеджер создаёт «Заказ покупателя» ещё до того, как клиент подтвердил КП.

- Подтягивает номенклатуру и услуги, система считает плановую себестоимость (по последней закупке или выбранной базе цен)

- Добавляет постоянные статьи через шаблон калькуляции (например: транспортировка, наладка, бонус менеджеру).

- Для оценки косвенных расходов можно использовать встроенную базу распределения, либо вручную ввести коэффициент на расходы.

В моменте подготовки КП видно, что проект даёт, например, +22% маржи, или уходит в 0 при текущей цене. Руководитель сразу принимает решение — «давить» поставщика, повышать цену или отказываться.

Позаказный учёт в 1С:УНФ — это фундамент управленческого контроля.

- Отдел продаж получает калькуляцию прямо в заказе и видят маржу до согласования коммерческого предложения.

- Финансовый блок распределяет косвенные и видит честный P&L по каждому проекту.

- Руководитель понимает, какие заказы тянут вниз, и принимает решение — скорректировать цену, пересматривать процессы или отказываться.

Главное — дисциплина в документах: проекты должны быть указаны, статьи затрат разделены, базы распределения настроены. Тогда отчёты в УНФ перестают быть «табличками для галочки» и превращаются в инструмент управления прибылью компании.

Почему без маржи по заказам бизнес «вслепую»

Пока в отчётах видна только усреднённая маржа, бизнес работает вслепую. Убыточные заказы маскируются общим результатом, а прибыль «размывается» до нуля.

В 1С:УНФ можно считать себестоимость и маржу по каждому заказу или проекту. Это превращает систему из бухгалтерской программы в инструмент управления: видно, где компания реально зарабатывает, а где сжигает ресурсы.

Главное — дисциплина: проекты должны быть указаны в документах, статьи затрат разделены, косвенные расходы распределены. Тогда руководитель получает честные цифры и может принимать решения по существу: повышать цены, корректировать процессы или отказываться от убыточных клиентов.

Маржа по заказам не сходится с оборотом? Отчёты показывают «бумажную прибыль», а в кассе её нет? Оставьте заявку, если хотите настроить учёт так, чтобы видеть себестоимость заказа в 1С:УНФ и честную маржу по проекту — в форме ниже или напишите в телеграм @interlogika