В производстве камня легко потерять деньги из виду: блоки закуплены, распилены в слэбы, часть ушла на заготовки, часть ждёт окантовки и полировки. А директору нужно знать простое — сколько реально стоит заказ и какую маржу он приносит. В этом кейсе покажем, как производство каменных изделий настроило поэтапный учёт и перестало «гадать в эксель».

👋 Привет, я Анатолий Никулин, в «Интерлогике» я отвечаю за тактические вопросы автоматизации управленческого учёта и бизнес-процессов. Мы помогаем компаниям видеть честную себестоимость и управлять прибылью. В этом кейсе расскажу, как в 1С:УНФ мы настроили учёт на каменном производстве с несколькими этапами обработки.

О компании

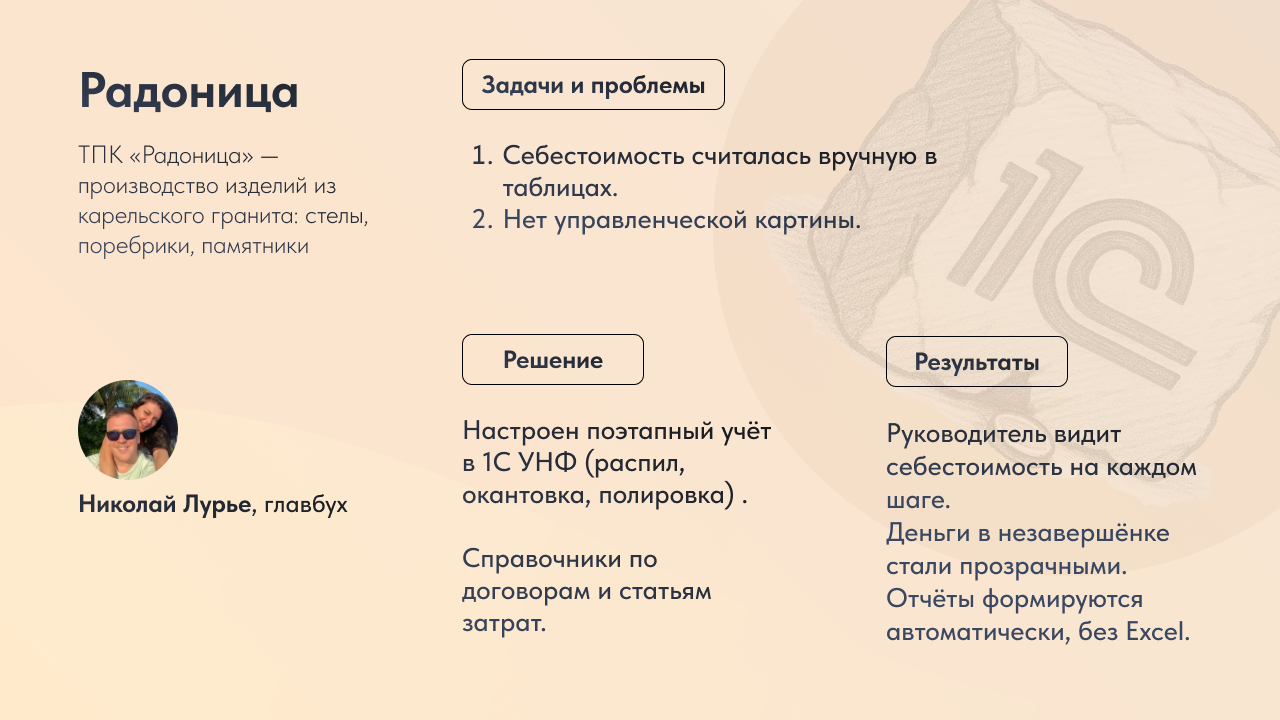

Клиент — региональное предприятие по производству каменных изделий: стеллы, бордюры, цветники. Работают с природным камнем: закупают блоки, распиливают в слэбы, потом через заготовки и несколько этапов обработки получают готовую продукцию.

Важно, что у клиента гибридрое производство: толкающее и вытягивающее. На складе всегда должны быть какие-то запасы полуфабрикатов и одновременно с этим нужно выполнять заказы клиентов.

С какими проблемами пришли

До автоматизации компания сталкивалась с типичными трудностями:

- Непрозрачная себестоимость. Материалы закупались на миллионы, но было непонятно, на каком этапе они зависают — в слэбах, заготовках или незавершёнке.

- Учёт вручную. Данные собирались в эксель, что занимало часы и всё равно давало «примерные цифры».

- Нет управленческой картины. Директор не понимал, какие изделия прибыльные, а где деньги «съедают» переделы.

- Замороженные деньги. Склад и производство были завалены полуфабрикатами, а реальной картины по обороту и марже не было.

Заказчик хотел получить полное представление о производстве, о каждой единице продукции: на каком этапе она находится и какова ее себестоимость. С самого начала, с учётом стоимости сырья, какая стоимость была добавлена с учётом зарплат или потраченного электричества.

Что сделали

- Настроили справочники и единицы измерения.

- Теперь блоки, слэбы, заготовки и готовые изделия учтены отдельно.

- Ввели аналитику по этапам.

- Каждый передел — распиловка, окантовка, полировка — отражается в системе, и расходы фиксируются на конкретном этапе.

- Организовали позаказный учёт.

- Все затраты (материалы, подрядчики, зарплата) сразу садятся на конкретный заказ, а не «в кучу».

- Автоматизировали распределение косвенных расходов.

- Аренда, зарплата управленцев и прочие «невидимые» траты больше не висят в воздухе, а ложатся на проекты пропорционально.

- Собрали управленческие отчёты.

Результаты

- Руководитель видит себестоимость на каждом шаге: от блока до готового изделия.

- НЗП стало прозрачным: понятно, где именно «висят» деньги.

- Исчезли Excel-калькуляции — теперь отчёты формируются в системе.

- Управленческие решения принимаются по фактам: видно, какие заказы приносят маржу, а какие уходят в минус.

«Раньше мы не понимали, сколько реально стоит изделие. Закупили блоки — и дальше деньги как будто растворялись. Теперь в УНФ вижу картину по всем этапам: где заморожены ресурсы и какая маржа по заказу. Это сильно упрощает работу и даёт уверенность в цифрах.» ©

Что получил директор

Каменное производство — пример сложного многоэтапного процесса. Если даже здесь удалось навести порядок в себестоимости с помощью 1С:УНФ, значит это возможно и в других отраслях.

👉 В 1С:УНФ можно видеть честную себестоимость и реальную маржу по каждому заказу. Оставьте заявку внизу страницы или напишите в телеграм @interlogika